Před pár dny jsem se vrátil z italské konference EFPA v Benátkách, kde mne zaujal příspěvek, který pro evropský Think tank, kterého jsem se účastnil za ČR, přednesl profesor Ugo Rigoni z Universita Ca’Foscari Venezia. Jako téma si vybral behaviorální finance a speciálně přístup investora k riziku. Přeskočím odborná hlediska a pokusím se Vám popsat hlavní myšlenku jeho přednášky, která mi utkvěla v hlavě.

V našem běžném životě jsme už v dětství pochopili, že pokud něco chceme musíme proto něco udělat a tím samozřejmě podstupujeme i riziko neúspěchu. Když jste se rozhodli, že se naučíte jezdit na kole, jak to šlo? Jezdili jste bez pádu hned od prvního okamžiku? Já ne a moje děti také ne :-). Když syn začal jezdit na kole skončilo to několika pády a opakovaně odřenými koleny a roztrhanými kalhoty. Dokonce, i když jízdu už měl celkem zvládnutou, padal dál. Ne proto, že by ještě nezvládl základní jízdu po rovině, ale protože se chtěl naučit víc. Učil se jezdit v terénu, jezdit rychle, učil se přehazovat apod. Ale ani on, ani já jsme nikdy nepochybovali o tom, že to nakonec zvládne. A opakovaně ode mně slyšel: “ I pád na hubu je pohyb směrem dopředu, prostě se zvedni a zkus to znovu!”. Samozřejmě, že jízdu nakonec zvládl a jezdí dnes na kole bez pádů.

V našem běžném životě jsme už v dětství pochopili, že pokud něco chceme musíme proto něco udělat a tím samozřejmě podstupujeme i riziko neúspěchu. Když jste se rozhodli, že se naučíte jezdit na kole, jak to šlo? Jezdili jste bez pádu hned od prvního okamžiku? Já ne a moje děti také ne :-). Když syn začal jezdit na kole skončilo to několika pády a opakovaně odřenými koleny a roztrhanými kalhoty. Dokonce, i když jízdu už měl celkem zvládnutou, padal dál. Ne proto, že by ještě nezvládl základní jízdu po rovině, ale protože se chtěl naučit víc. Učil se jezdit v terénu, jezdit rychle, učil se přehazovat apod. Ale ani on, ani já jsme nikdy nepochybovali o tom, že to nakonec zvládne. A opakovaně ode mně slyšel: “ I pád na hubu je pohyb směrem dopředu, prostě se zvedni a zkus to znovu!”. Samozřejmě, že jízdu nakonec zvládl a jezdí dnes na kole bez pádů.A proč to děláme? Protože se panicky bojíme rizika ztráty našich těžce vydělaných peněz. Nechci tím snad naznačit, že byste neměli dobře přemýšlet předem nad Vaší investiční strategií, správně vybrat aktiva, která nakonec nakoupíte, a vyhodnocovat správnost vaší investiční strategie v čase! Ale pokud jste všechny předchozí kroky udělali tak nejlépe, jak jste uměli, pak je na čase nechat investice pracovat a přestat správnost Vašeho rozhodnutí neustále zpochybňovat a nedej bože ho opakovaně měnit.

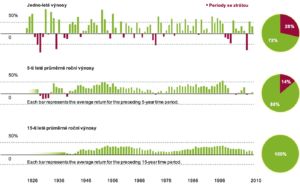

U investičních aktiv můžeme za nejčastěji zmiňované riziko považovat volatilitu. Volatilita označuje míru kolísání hodnoty aktiva. Jednoduše řečeno jeden den stojí například akcie, kterou jste koupili, 100Kč a druhý den 90Kč a za měsíc třeba 110Kč. Obecně platí pravidlo, že čím většího výnosu chci dosáhnout, tím větší volatilitu musím být ochotný podstoupit. Za významně volatilní investici se často považují akcie. Pokud ale zvolím dostatečný investiční horizont, pak i akcie svou rizikovost najednou ztrácí. Za posledních 90 let akcie zažily na roční periodě 28% let ztrátových. Na periodě 5-ti leté, bylo takových období už jen 14%. A na periodě 15-ti leté se nestalo nikdy, že by hodnota takové investice byla na jejím konci nižší než původně investované peníze. (Vycházíme z analýzy od agentury Morningstar na index S&P 500)

Nejčastějším důvodem, proč investoři prodělají peníze, je to, že prodají svá aktiva v poklesu dříve, než původně plánovali. Nejčastějším důvodem k tomu je strach.

Proč se tedy nedokážeme na investiční rizika dívat stejně jako na ta, která přijímáme v našem běžném životě? Riziko je bez jakýchkoli pochyb spojeno s každou snahou o dosažení zisku. Pokusme se na něj tedy nepohlížet jako na nepřítele, ale jako na běžnou součást našich investic. Protože jen v případě, že jsme ochotní podstoupit pro nás akceptovatelnou míru rizika, můžeme skutečně dosahovat dlouhodobého zisku.