Textový přepis videa:

Jiří: Dobrý den, já Vás zdravím u dalších aktualit z finančních trhů, moje jméno je Jiří Cimpel a dnes tu se mnou bude partner firmy Dan Majstorović, zdravím Tě, Dane.

Dan: Dobrý den, zdravím Vás.

Jiří: Pustíme se rovnou do práce, podíváme se jako první na to, jak se dařilo trhům od začátku letošního roku.

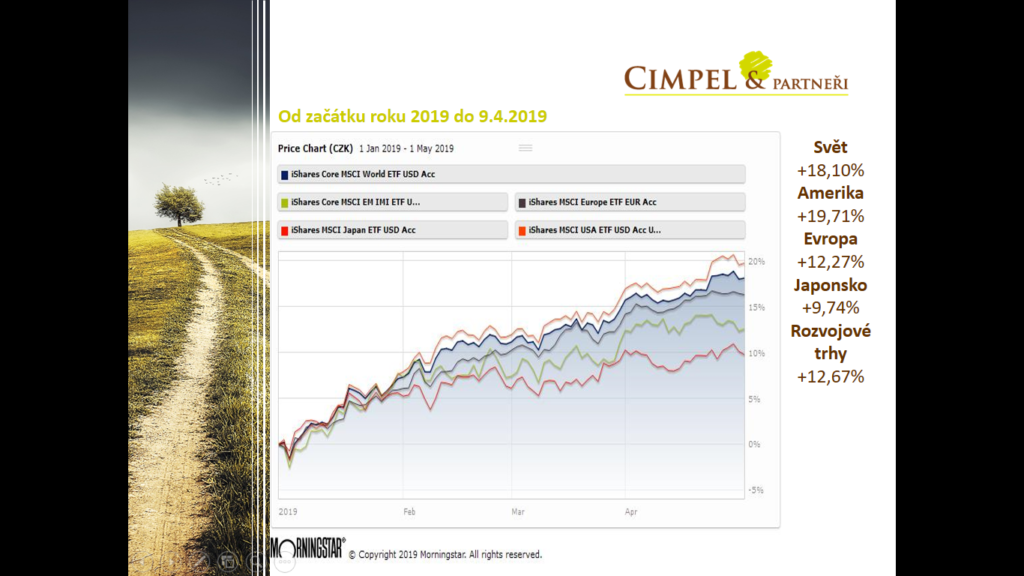

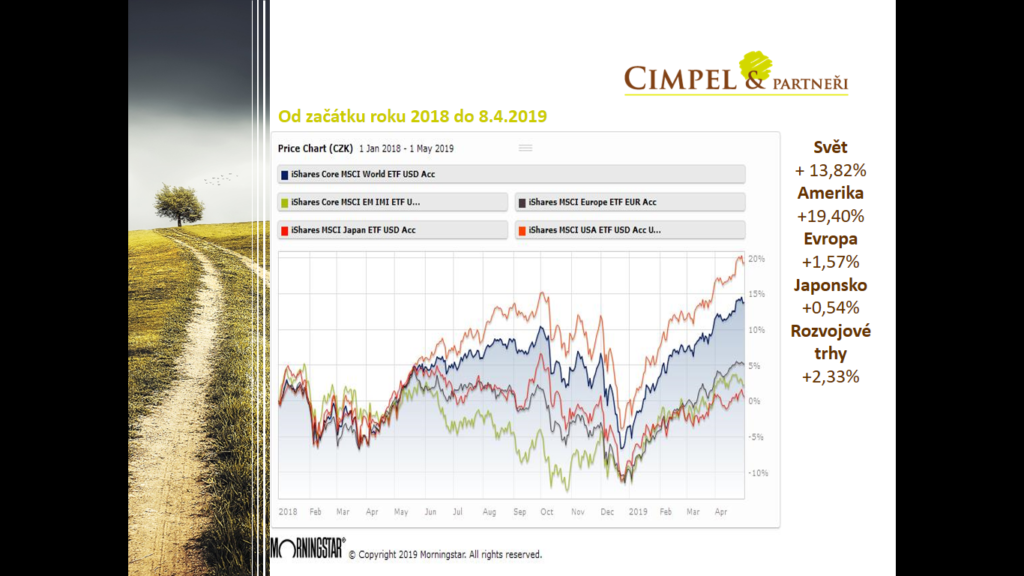

Dan: Od začátku letošního roku je to stále pozitivní i přes to, že se tady hodně bavíme o Brexitu, o obchodních válkách mezi Amerikou a Čínou a to způsobuje určité nejistoty na trhu, přesto ten růst je tam znatelný a výrazný. Není to dané jen korekcí, ale je to dané i fundamentem trhu jako takového. Ten trh stojí pořád na dobrých základech, firmám se daří, mají stabilní růst, ikdyž třeba menší a i ty zisky jsou i nad očekávání analytiků, kteří ty predikce dělali.

Jiří: Je to vidět i na dlouhodobějším měřítku, kde vidíme, že od začátku loňského roku tzn. 2018 do teď, jsou ty trhy na nových maximech. To znamená že jsme dorovnali nejen tu ztrátu, která byla, ale přerostli jsme jí a pokračujeme vlastně dál v tom růstu, vyjma Evropy, která to tempo výrazně zpomalila, tak svět, tažený Amerikou překonává svoje rekordní hranice a zase můžeme v novinách číst o tom, že ať už S&P nebo Dow Jones dosahují nových rekordních maxim.

Tady se setkáváme čím dál častěji s dotazy, jestli nepřijde nějaká krize, jestli máme investovat, nemáme čekat na pokles….. Uvedu jako příklad to, že kdybyste byli investorem na začátku roku 2018 a čekali byste na krizi, tak byste vlastně zůstali v hotovosti, drželi byste cash na účtu, všichni víme, kolik vydělávaly v loňském roce spořící účty a i letos vydělávají jen kolem 1% a to samozřejmě nedorovná tu ztrátu, kterou byste zrealizovali tím, že jste nezainvestovali. Takže pro takového investora, který vloni nezainvestoval a čeká, tak v podstatě krize už začala a už dneska je -13 pokud investuje globálně a -20 pokud investuje do USA.

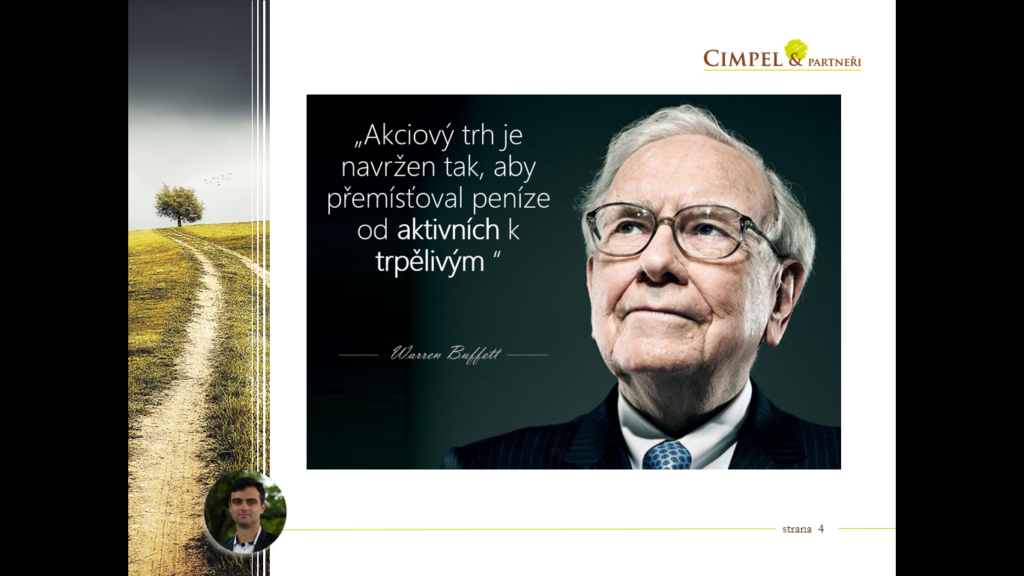

Jiří: Můžeme se poučit od Warrena Buffetta, vzít si jeho citát a říct asi to, že doporučujeme, abyste nebyli tím aktivním investorem, ale byli jste tím trpělivým investorem. My trhy nečasujeme a primárně doporučujeme to, abyste na těch trzích skutečně byli. I přes to, že samozřejmě budou přicházet výkyvy, jako v minulosti.

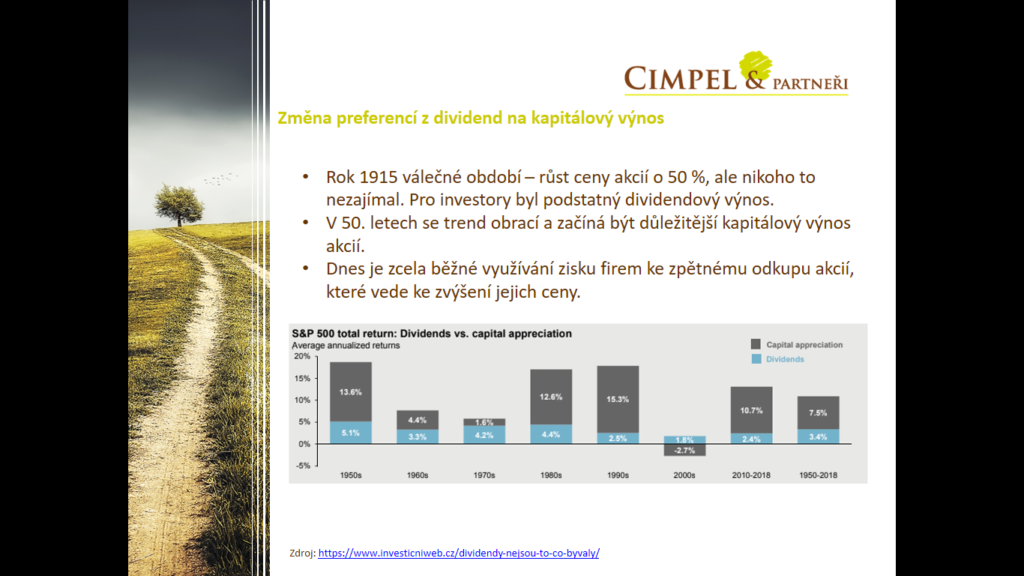

Jiří: Můžeme zmínit pár zajímavých článků, mě třeba zaujal článek na investičním webu, kde byl příklad toho, že ne vždy sledovali investoři primárně cenu těch akcií. Byla doba, kdy třeba na začátku minulého století investory cena těch aktiv příliš nezajímala. Jako příklad uváděli, že v roce 1915 vyrostly akcie o 50%, ale prakticky jste se o tom nikde nedočetli a investory to moc nevzrušovalo. Asi si můžeme říct, co by se stalo dnes, kdyby k takovému výskoku došlo (- asi by byla na trhu slušná euforie).

Na druhou stranu výrazně investory zajímal primárně ten dividendový výnos, to znamená, to co generují jako průběžnou cash.

Je dobré říct, že v průběhu času se změnila spousta věcí, jednou z nich byly daňové zákony a pro toho klasického investora dnes (speciálně českého) je výrazně zajímavější vybírat si ten svůj zisk, ne ve formě dividendy, ale postupným odkupem těch svých aktiv. Protože dividendu daníte jak na straně firmy, tak na straně Vás jako investora, takže musíte počítat, že ten zisk bude řádově o 30 % nižší, na rozdíl od toho, když vybíráte svůj zisk ve formě odkupu, pak jste po 3 letech od té daně osvobozeni. A jestli mít nebo nemít 30 % se mi zdá jako významná částka.

Jiří: A Dane, co zaujalo Tebe?

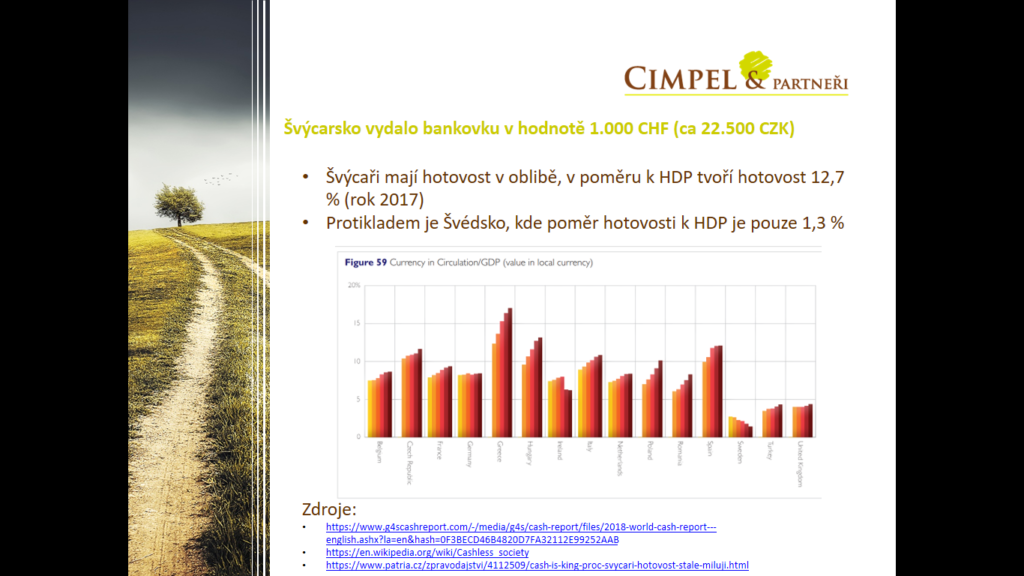

Dan: Mě zaujal na Patrii článek, že Švýcaři vydali bankovku v nominální hodnotě 1.000 CHF, to je asi 22.000 Kč, což je pro nás až nepředstavitelné. Nicméně tam je to běžné, lidé jsou na to zvyklí – překvapivě i ty mladší generace. Byl na to průzkum a ačkoli používají bezhotovostní transakce, je tam běžné, že tam lidi tu hotovost vždycky u sebe mají a vždycky jsou schopní s ní zaplatit. Druhým extrémem je tábor Švédů, kteří naopak mají tendence nevydávat nové bankovky, ale stahovat ty staré a jít tou bezhotovostní cestou.

Je to krásně vidět na grafu níže. 1,3% vůči HDP je hotovost u Švédů a Švýcaři mají téměř desetinásobek.

Mě zajímá, jak to do budoucna bude vypadat, jak ty dva tábory – příznivci hotovosti a příznivci bezhotovostního přístupu – skončí. Uvidíme, co nám budoucnost přinese.

Jiří: Mám pocit, že v Čechách víc směřujeme k tomu Švédskému modelu k té bezhotovostní platbě. A když jsem byl teď o Velikonocích v Německu, tak jsem byl překvapen, že v ZOO jsem na pokladně zaplatil kartou, ale pak v žádné restauraci a nikde dál už si ode mne kartu nevzali, všude jsem musel platit hotovostně, což pro mě bylo překvapivé.

Jiří: Ještě bych řekl poslední věc. Minulý týden vyšel na našem blogu článek týkající se české „bondovky“ tzn. českých korporátních dluhopisů, kterých se v poslední době rojí víc a víc. Je to ožehavé téma, protože se začínají objevovat první defaulty, to znamená první firmy, které nesplatily svoje dluhopisy. V tom článku se tím tématem zabýváme, uvedli jsme pár konkrétních příkladů a mě zaujal na konferenci Morningstar jeden slide, který ukazoval, že i na globálním trhu těch velkých korporátních dluhopisů se očekává, že jich během 5 let nebude až 30% splaceno. A to se bavíme o dluhopisech velkých firem, které mají velký a kvalitní rating. Takže pozor na to. Když už musíte mít v portfoliu dluhopisy českých firem, tak opravdu věnujte dostatek času kvalitní analýze a rozboru toho, co kupujete a pokud možno rozložte to mezi víc společností a víc dluhopisů.

Tak to je za nás vše a budeme se těšit zase na viděnou.

Hezký den a na shledanou.