Textový přepis videa:

Jiří Cimpel: Dobrý den. Zdravím Vás a vítám Vás u našeho měsíčního přehledu finančních trhů. Dnes tu se mnou bude Dan Majstorović, partner firmy. Zdravím Tě, Dane.

Dan Majstorović: Ahoj Jirko, dobrý den.

Jiří Cimpel: Tak a pustíme se do práce..

Podíváme se na to, jak se dařilo trhům, podíváme se na to, co se psalo v médiích v posledním měsíci a jaká jsou aktuální témata, která jsou komunikována a na která se nás často ptáte.

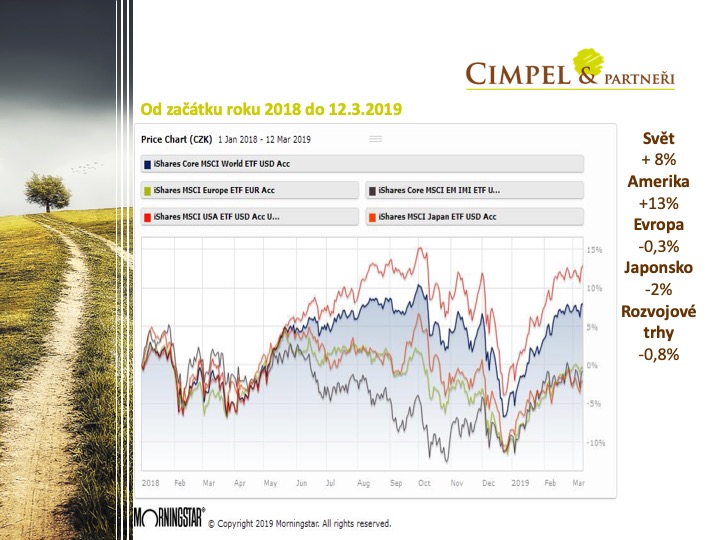

Akciové trhy od 01/2018 – 03/2019

Jiří Cimpel: Když se podíváme na to, jak se dařilo akciovým trhům od ledna 2018 až do současnosti, můžeme vidět, že za sebou máme relativně divoké období. Trhy se vrátily do normálních stavů, takže se na ně vrátila zpátky volatilita, ale přes všechny ty výkyvy a poklesy které byly, světové akcie končily ten rok a 3 měsíce pozitivně. Končily v 8% růstu a můžeme vidět, že Amerika na tom byla ještě lépe, tam ten růst byl dokonce o 13%. Další lokality jako Evropa, Japonsko, rozvojové trhy, tam to bylo kolem 0. Asi bych si z toho vzal příklad toho, že je dobré nesázet na jednu kartu, na jeden region, na jeden světadíl, ale vlastně to co jako dlouhodobý investor

můžete udělat, je držet široce diverzifikované globální portfolio a investovat, pokud do akcií, tak do akcií světových.

Tak Dane, jestli nám řekneš, jak se dařilo trhům na začátku letošního roku..

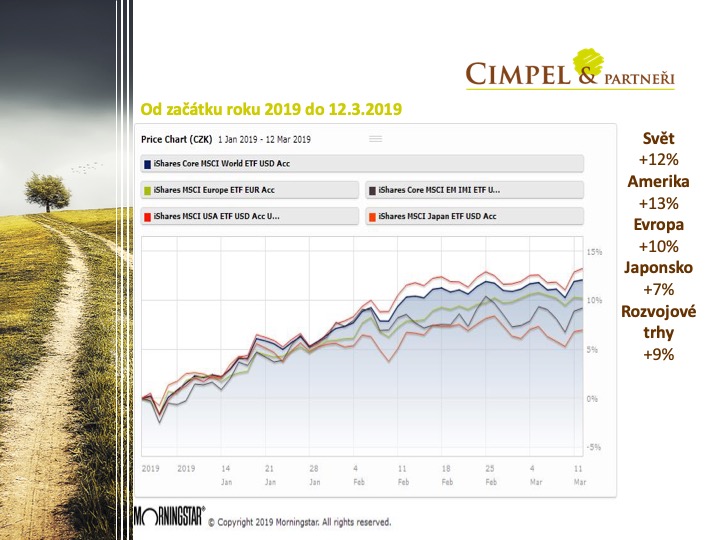

Akciové trhy od 01/2019 – 03/2019

Dan Majstorović: Pokud se na to podíváme čistě od toho začátku letošního roku, uvidíme krásný růst, neřekl bych, že je to něco standardního. Je to věc, která se týká toho propadu, který jsme mohli vidět v prosinci 2018 a vlastně se nám vrátily ty hodnoty trhů ať už světa, Ameriky, tak Evropy minimálně na tu 0, kde to bylo před tím. S tím souvisí i naše komunikace ke klientům. Jirko, ty jsi měl teď schůzku s jedním z našich klientů, kde jste to řešili….

Jiří Cimpel: Máš pravdu, my jsme měli schůzku s jedním naším 9 milionovým klientem, který shodou okolností, velkou část toho svého majetku investoval v té první fázi letošního roku a zažil samozřejmě na svém portfoliu velmi významný a atraktivní růst, který by chtěl vidět každý investor a naše debata se vedla právě kolem dotazu, jestli tento růst bude pokračovat i v té zbývající části roku. Je dobré si uvědomit, že tempo toho růstu, který v tom prvním kvartále probíhá, je spíš takový spurt a návrat těch hodnot do původních pozic, které byly před tím podzimním propadem a nedá se očekávat, že by tak vypadal ten rok celý, ač bychom si to všichni přáli.

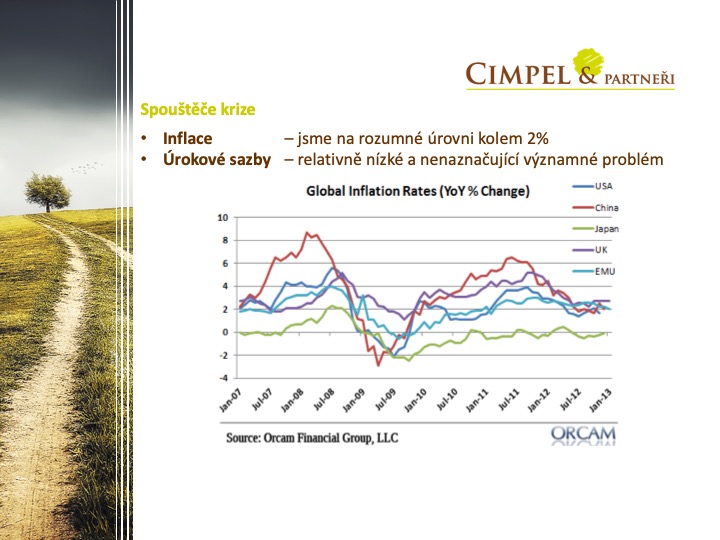

Recese, krize, deprese

Dan Majstorović: Pokud se na to podíváme ještě dál, tak dnes se mluví o tom, že jsme v té pozdní fázi hospodářského cyklu, hodně se mluví o krizi, o recesi. Píše se o tom v médiích, i klienti se nás poměrně hodně ptají, kdy čekáme, že přijde ta krize, jestli nějaká přijde, jaký to bude mít dopad… Všem nám uvízly v paměti roky 2007-2009. Není se čemu divit, ten propad tam byl opravdu enormní. Na druhou stranu, od té doby se ekonomické systémy vyvinuly, už je to 12 let zpátky. Řekl bych, že jsou v tomto opatrnější a tím nechci říct, že krize nemůže přijít nebo nepřijde, jenom chci naznačit, že třeba nemusí být tak špatná, jako tomu bylo v těch letech 2007-2009. Docela hezky o tom psal článek na Patrii. Název toho článku byl „Recese nebude, přijde hladké přistání“. Článek byl podložen daty, které prezentoval hlavní ekonom francouzské investiční banky Natixis. Ukazuje v něm spouštěče krize nebo ukazatele, na kterých to můžeme hodnotit. Těmi jsou například inflace, úroková sazba, míra zadluženosti domácností, míra ziskovosti korporací a také poměr ceny akcií vůči jejich ziskovosti.

Spouštěče krize

Dan Majstorović: Pojďme se podívat, co nám říká ta inflace úrokové sazby, Jirko.

Jiří Cimpel: U inflace můžeme vidět, že se pohybujeme na hodnotách kolem 2%. Což je hodnota, kterou většina centrálních bank cílí jako svoji cílovou inflaci a zároveň můžeme vidět, že úrokové sazby jsou a pravděpodobně ještě další období budou relativně nízké. Amerika zpomalila tempo růstu, Česká centrální banka také zklidnila to tempo, kterým v loňském roce zvyšovala sazby a Evropa se na zvyšování moc nechystá zatím, takže v tomhle směru můžeme být relativně optimističtí.

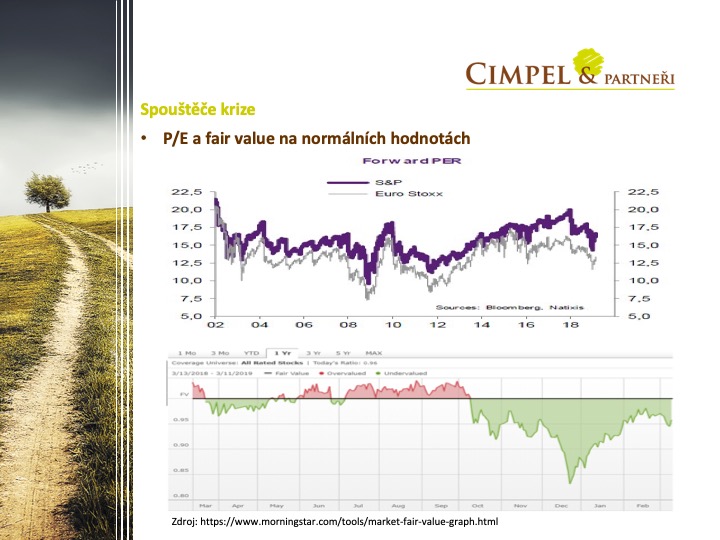

Fair Value

Jiří Cimpel: Další obrázek nám ukazuje jak vypadá ta cena akcií a jestli jsou a nebo nejsou, ty akcie dneska předražené, tak jak občas slýcháváme. Je dobré se na to podívat z pohledu toho základního ukazatele P/E. To nám ukazuje poměr mezi cenou akcie a ziskem, který akcie generuje a můžeme vidět, že na amerických akciích jsme dnes někde na hodnotách kolem 16, na evropských jsme na hodnotách dokonce kolem 13-12, a to jsou hodnoty, které určitě neukazují na přefouknutý trh. Můžeme vidět, že v letech 2009 byla ta hodnota o kousek vyšší. Zároveň se můžeme podívat na obrázek, který nám ukazuje, jaká je tak zvaná „fair value“ akciového trhu, tzn. jsou a nebo nejsou akcie prodávané za vyšší cenu než je hodnota té akcie z pohledu nějakých podkladových aktiv. Tenhle graf zpracovává pravidelně Morningstar a tam můžeme vidět, že jsou akcie v zelených číslech, tzn. že i podle Morningstaru jsou hodnoty akcií dneska na dobrých cenách a je zajímavé do akcií investovat.

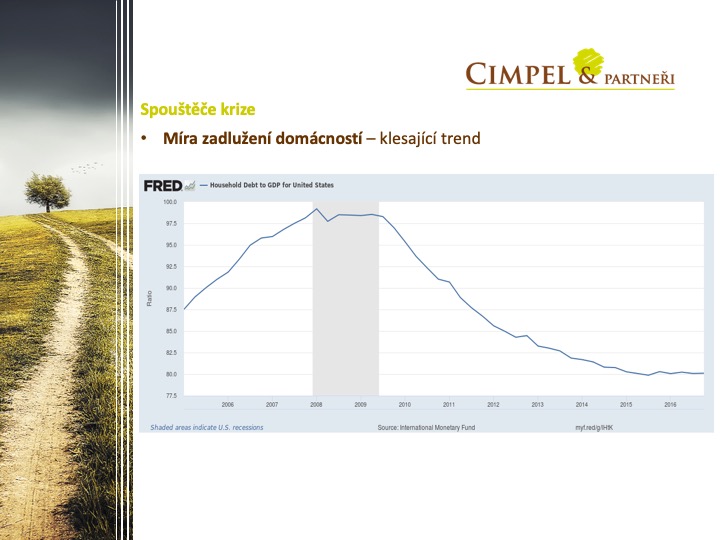

Míra zadlužení domácností

Dan Majstorović: Na to navazuje i míra zadlužení domácností. Na tomto grafu vidíte křivku amerických domácností a jejich zadluženosti vůči HDP Ameriky a ten trend je jasný. Je klesající a oproti rokům 2008/2009 je významně nižší. Takže ani tam nevidíme zásadní problém, který by měl dneska spouštět nějakou krizi. Mluvíme o tom, že určitá míra zadluženosti tady vždycky bude a nějaká míra zadluženosti je i zdravá, ale nemluvíme a nějaké nezdravé zadluženosti, že by domácnosti byly významně předražené, pokud se na to podíváme z globálního pohledu.

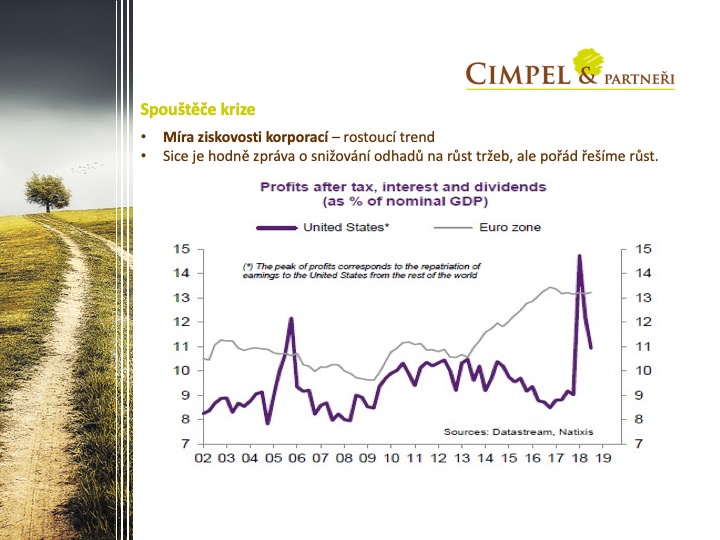

Míra ziskovosti korporací

Dan Majstorović: Dalším ukazatelem je míra ziskovosti korporací, který vykazuje rostoucí trend, jak můžete vidět na následujícím grafu. Je tam výkyv v roce 2018, který nám ukazuje, že americký trh zlevnil daně americkým korporacím, tím pádem tam byl takový výstřel, nicméně i ta predikce pro rok 2019 je pořád v dobrých číslech. Jediné, co dneska vidíme, je snižování odhadu růstu tržeb a ziskovosti firem. Ale pořád se bavíme o růstu.

Jiří Cimpel: Takže, pokud to shrneme, pro dlouhodobého investora není zásadně čeho se obávat, období, kdy nějaká krize hrozí a může přijít, prostě na tom trhu zažíváme pořád, není to nic nestandardního a Vy byste se primárně měli držet svého finančního a investičního plánu, který Vám říká, jak by měla vypadat alokace Vašeho portfolia a nepanikařit a nepodléhat zbytečným tlakům ani na nákupy ani na nadstandardní prodeje. Myslím, že dnes je standardní pozice na trhu pro držení neutrálního portfolia, neutrální alokace, přesně tak, jak jí odpovídá Váš finanční plán.

Dan Majstorović: Naprosto s tím souhlasím. U dlouhodobého investora netřeba se obávat těchto krátkodobých výkyvů. My v Cimpel & partneři k tomu využíváme naše investiční metodiky, které nám říkají, jak se máme chovat v dobách krize. Kdy tam bude nějaký větší propad, popřípadě jsme připraveni i na variantu kladného lehkého přistání.

Jiří Cimpel: Přesně tak, nezapomeňte na to, že cena, kterou můžete platit za to, že nejste zainvestovaný a máte peníze uložené na účtu a čekáte na to, až přijde krize, tak speciálně v dnešní době, s dnešními úrokovými sazbami, které jsou na trhu na spořících účtech a termínovaných vkladech, tak ta cena, kterou budete platit, pokud budete čekat 1, 2 možná 3 roky na nějaký významnější pokles, bude příliš drahá. Inflace Vám při tom čekání ukousne pořádný díl z té Vaší investice

Tak to je od nás dneska vše, přejeme hezký měsíc a těšíme se zase na viděnou.

Dan Majstorović: Na viděnou.