Textový přepis

Jiří: Dobrý den, já vás vítám u dalších aktualit z finančních trhů, tentokrát za měsíc březen. Moje jméno je Jiří Cimpel a dneska tady se mnou bude tak jako vždycky analytik naší firmy Dan Majstorović. Zdravím tě Dane.

Dan: Ahoj, Jirko, dobrý den.

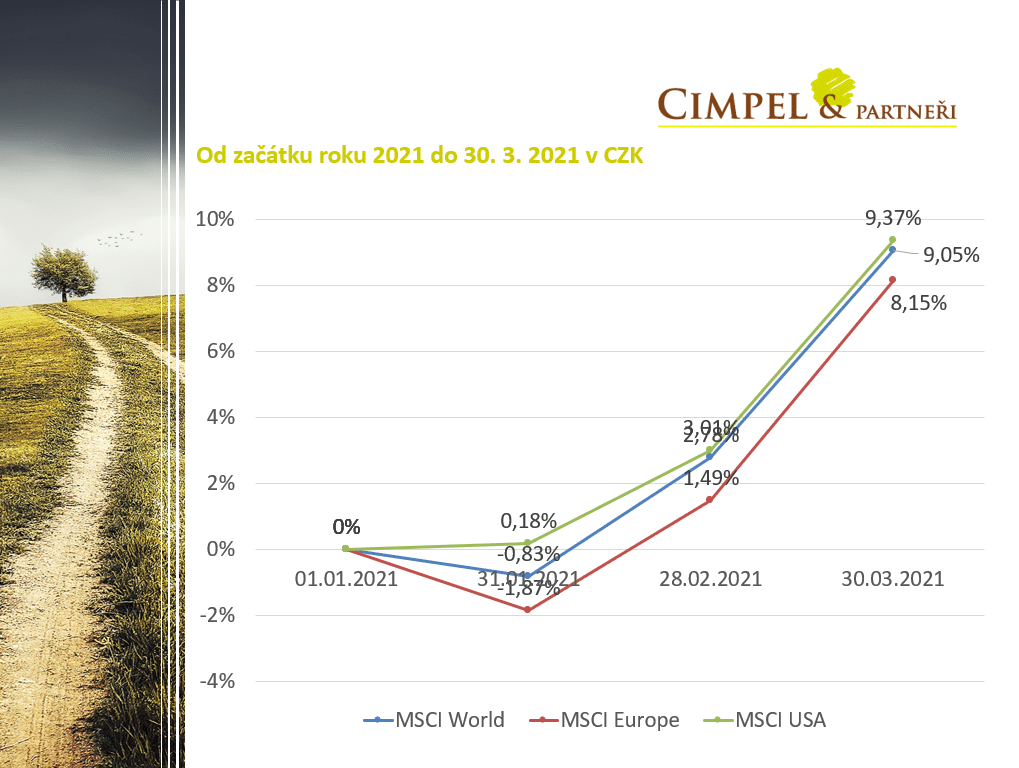

Jiří: Začneme jako vždy tím, že se podíváme, co se dělo na finančních trzích od začátku letošního roku. Můžeme vidět, že akciové trhy zažily velký, ba přímo bych řekl obrovský spurt. Americké akcie jsou teď přes 9 %, i evropské akcie jsou vlastně tím svým výnosem přes 8 %, tzn. že můžeme pozorovat, že tak jak v loňském roce Evropa významně zaostávala za Spojenými státy, minimálně z pohledu akciových trhů, tak ten letošní rok vlastně významně kopíruje růst na trzích v Americe, ale pořád ještě nedohání tu loňskou ztrátu. Ale je to samozřejmě dobrá zpráva pro nás v Evropě, že ten letošní rok i ty naše evropský trhy a evropský firmy rostou. Dane, jak to vypadalo v delším časovém horizontu?

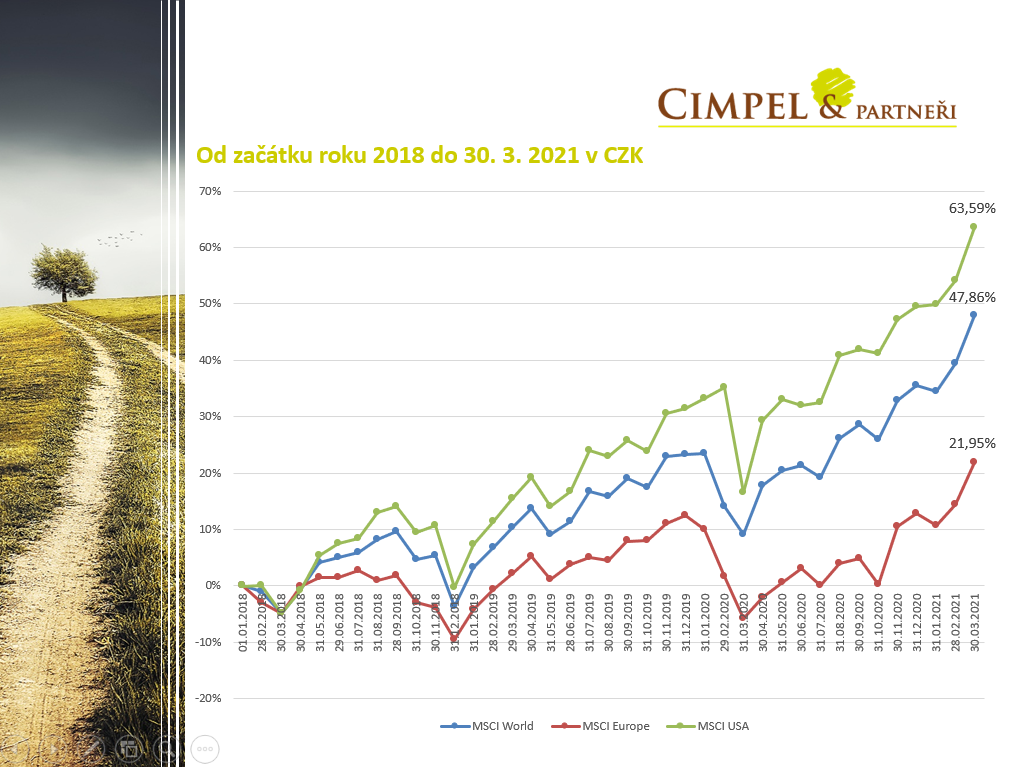

Dan: V tom delším časovém horizontu můžeme potvrdit to, co jsi říkal. Když se podívám odzadu, od toho nejnižšího bodu, to je ta Evropa, tak potom rok 2018 už je 22 % v plusu. Nicméně potvrzuju, že Evropa pořád není schopna dohnat Ameriku, případně ten světový index, který je vlastně od roku 2018 – Amerika na 63,6% a světový index na 48 % – takže pořád jsme někde v rozmezí 20-40 % rozdílu – Evropa vůči ostatním indexům. Na druhou stranu můžeme říct, že je to dobrý indikátor, že se v Evropě něco děje a může to jít trochu k lepšímu. Nicméně situace pořád není vyřešená a i ten světový index, který je hodně rostoucí, je tažený Amerikou, protože je v ní z 60 % obsažena a Biden nám schválil zhruba 3 biliony dolarů znovu uvolnění, takže to je další motivátor, aby trhy dál rostly. Uvidíme do budoucna, ale zatím je to optimistické, příjemné, ale musíme myslet na to, že situace je dost vážná a není úplně za námi. Dokud nebude svět provakcinovaný, nemůžeme říct, že je všechno vyřešeno.

Jiří: Pořád není vyhráno, tak uvidíme, každopádně minimálně z pohledu finančních trhů to vypadá, že svět už zvítězil. Tak doufejme, teď bude důležité potvrdit, že to tak je, že vakcinace zabere, že se opravdu postupně zbavíme covidu a nepříjemných opatření s tím spojených. Pokud to tak bude, a bude to někdy v dohledné době, tak ten trh má velkou šanci v růstu pokračovat. Pokud se objeví nové problémy, které jsme nečekali, tak to samozřejmě může mít negativní dopad na finanční trhy.

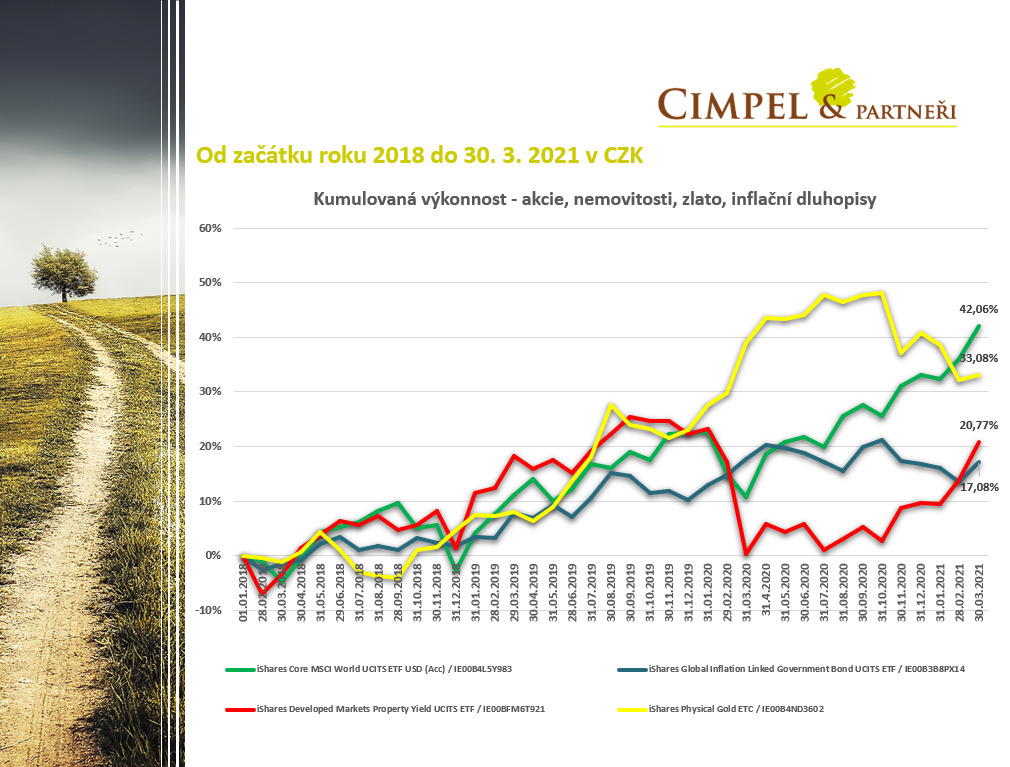

Jiří: Když se podíváme na to, jak se dařilo jednotlivým třídám aktiv v tom delším horizontu od roku 2018, můžeme vlastně vidět, že v posledních měsících se vrací zlato k rovnovážným hodnotám, které mělo před tím, než započala panika spojená s covidem. Vidíme zelenou čáru, růst akcií, které už překonaly růst a hodnotu zlata. A co je možná zajímavé, můžeme vidět červenou čáru, která v těch posledních měsících od začátku roku nabírá významně na tempu růstu, a to jsou nemovitostní akcie. Jsou to akcie ETF fondů, které investují do tzv. reitů do nemovitostních trustů. Jestli si vzpomenete, tak jsme s Danem před koncem roku mluvili o tom, že právě to, že pořád ještě zaostávaly za růstem klasických akcí, vlastně to byla zajímavá příležitost pro vstup do těchto pozic ve „výprodejových“ cenách. Teď se to potvrzuje a reity v tom pokračují a myslím si, že mají potenciál dohnat akcie, protože oni se skutečně vyvíjí podobně. Reity jsou vlastně akciové společnosti obchodované na burze, jenom s tím rozdílem, že podkladová aktiva nemovitostních společností jsou nemovitosti, ale jejich vývoj, volatilita i zhodnocení je velmi podobné klasické akciové investici. Takže si myslím, že ještě pořád je i na reitech zajímavá příležitost pro nákupy ve slevě, ve výprodeji.

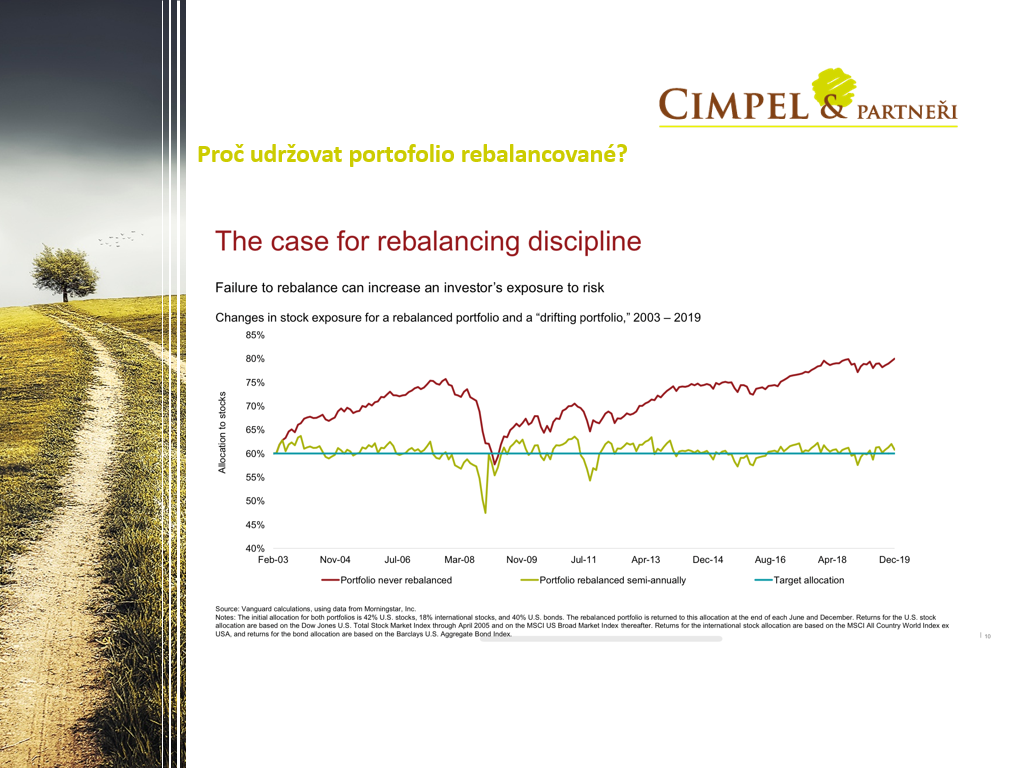

Dane, další obrázek je klasický obraz týkající se rebalancování, protože my ho považujeme za důležité téma. Co jsi k tomu našel?

Dan: Já jsem našel zajímavý obrázek od Vanguardu, který ukazuje dva případy. První případ ukazuje portfolio, které je rebalancované v čase, zde konkrétně pololetně a druhý případ, ta červená čára, je portfolio, které není rebalancované. To znamená na začátku nakoupím nějaké složení a nechám běžet. Konkrétní složení toho portfolia je vlastně 60 na 40 z pohledu akcie dluhopisy a je krásně vidět, že pokud portfolio rebalancuji, (ano, nikdy ho nestihnu rebalancovat tak, abych udržel tu vodorovnou čáru), pořad jsem v té alokaci ±5-10 %, kde mám být, kdežto, když na to vůbec nesáhnu, tak se najednou na konci toho období dostanu na 80 % akcií, přestože jsem měl domluvenou strategii na 60 % akcí. To může přinést větší výnos tím, že budete víc v akciích, ale zároveň si tím podstatně zvyšujete kolísavost, riziko a v momentě, kdy nejste připraveni na tento typ portfolia, to může být relativně problém, protože se velmi snadno stane, že se necháte unést emocemi, protože ten propad bude neúměrně velký k tomu, co vy jste schopni nebo ochotni akceptovat a pak budete prodávat v nevýhodný čas.

Jiří: A ty emoce můžou být velmi intenzivní, speciálně v dobách nějakých větších poklesů. Děkuji, Dane.

Jiří: Jako poslední jsem chtěl zmínit odkaz, který přišel od Raye Dalia, což je manažer největšího hedgeového fondu na světě – BridgeWater, kde poukazoval na to, že hotovost je odpad a že v dnešní době nemá smysl ji držet. Určitě platí, že pro dlouhodobého investora, pro dlouhodobé peníze, kdy víte, že je nebudete potřebovat ani letos ani příští rok, že na ně budete chtít sahat třeba za 5 let nebo za 10 let, pak by bylo velkou chybu držet tyto prostředky v hotovosti nebo nějakých hotovostních alternativách typu spořicích účtů nebo termínovaných vkladů, protože výnos na těchto produktech s jistotou bude nižší, než je aktuální inflace. Ta přesahuje 3 % v České republice a všechno, co je pod 3 %, stojí dlouhodobého investora peníze a odkrajuje z hodnoty jeho peněz. Proto by vždy mělo být vaším cílem investovat prostředky, aby vydělávaly minimálně míru inflace, abyste aspoň byli na svém a samozřejmě v ideálním případě míru inflace překonávali. Je to určitě možné, dá se takové portfolio stavět a ukazujeme to i v rámci našich aktualit, kdy vidíte, jak rostou akciové pozice, jak rostou i ty další třídy aktiv, takže pak je to jen o tom, to portfolio vhodně namíchat. To je z naší strany dneska všechno. My vám děkujeme za pozornost a těšíme se příští měsíc na viděnou.