Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy 1/2022 – úrokové sazby, inflace a očekávání trhů pro rok 2022 a najdete ji i na youtube: Investiční výhledy 1/2022.

Textový přepis

Jiří: Dobrý den, vítám vás u dalších Aktualit z finančních trhů, tentokrát novoročních. V tomhle díle si shrneme, co se dělo v závěru loňského roku, podíváme se, jak se dařilo finančním trhům v delším horizontu, a zkusíme si říct a podívat se na to, co se bude dít v dalších měsících. Moje jméno je Jiří Cimpel a se mnou tady dnes bude společník a analytik naší firmy Dan Majstorović. Zdravím tě, Dane.

Dan: Ahoj, Jirko. Dobrý den.

Dan: Můžeme začít rovnou tím kratším obdobím od začátku do konce loňského roku, kdy jsme v posledním měsíci mohli vidět určité zklidnění, částečně i poklesy a to z toho důvodu, že velká část investorů právě v prosinci dělá odprodeje svých portfolií, realizují své ztráty tak, aby udělali nějakou daňovou optimalizaci, případně rebalancovali svá portfolia. Potom čekají na leden, kdy se budou vracet do pozic. Většina ledna je potom ve znamení růstu právě díky tomu, že investoři svojí uvolněnou hotovost, svoje likvidní peníze zase vrací nazpátek do toho trhu.

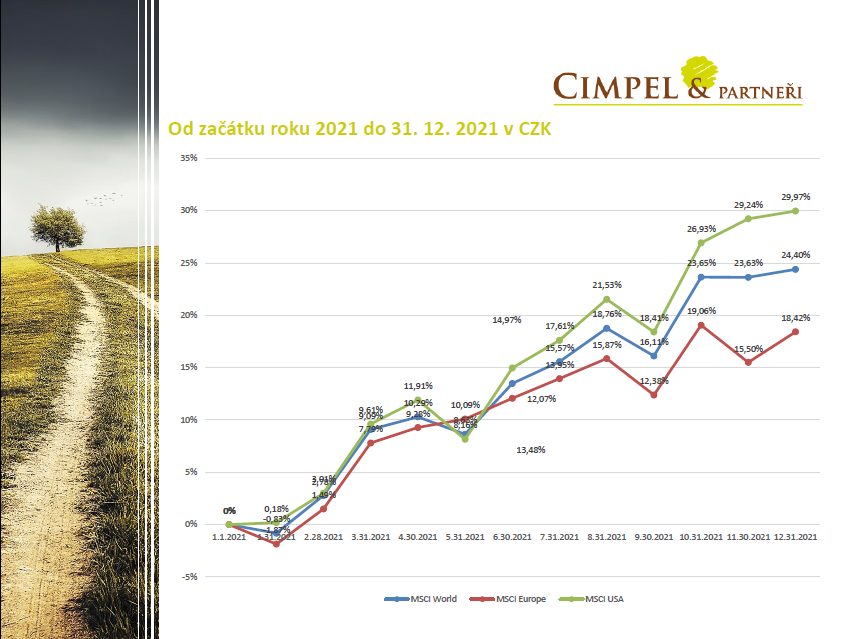

Co je asi zajímavé, jak můžeme vidět, že za loňský rok byl růst na americkém indexu 30 %, na světovém indexu 24 % a i ta Evropa byla necelých 19 %. Myslím, že to byl veskrze pozitivní rok.

Jiří: Já bych řekl, že prosincovou zajímavostí bylo pro české investory zvýšení úrokových sazeb ze strany České národní banky o další procento. Aktuálně jsme na 3,75 %, což jsme měli naposledy v roce 2008 a bylo to maximum, po kterém začala úroková sazba zase klesat. Předtím v roce 2001 nebo 2002 byla úroková sazba také v těchto hodnotách. Není to žádná anomálie, která by se nestala.

Můžeme čekat, že v reakci na rostoucí inflaci se sazba ještě v příštím roce bude pravděpodobně dál zvyšovat a doufejme, že už ne tímto tempem. Myslím si, že v dalším období uvidíme na trzích právě díky vysokým úrokovým sazbám výrazně dražší hypotéky. Dočkáme se hypoték na úrovni 5 až 6 %, což snad trošičku zpomalí růst nemovitostního trhu.

Zpátky se objeví také produkty, které jsme dlouho neviděli. To budou nástroje peněžního trhu, jako jsou smysluplné spořicí účty. Už dnes můžete najít na trhu i spořicí účet s úrokovou sazbou přes 3 %. Zase budou zajímavé termínované vklady, porostou nám úroky na stavebních spořeních, původních starých penzijních připojištěních. I pro střadatele se blýská na lepší časy, ale pozor, je potřeba vždy hodnotit reálný výnos a ten vzhledem k inflaci bude i nadále na těchto produktech záporný. Pokud vám dává spořicí účet 3 %, ale inflace je 6 %, tak pořád jste -3 % a na dlouhou investici to rozhodně není.

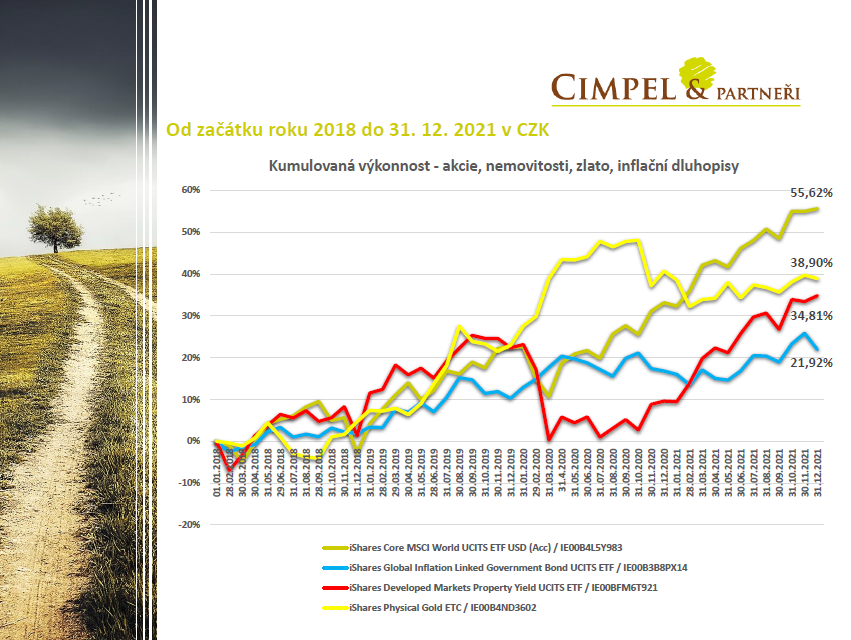

Jiří: Když se podíváme na finanční trhy v delším horizontu, můžeme vidět, že se akciím skutečně dařilo. Ty poslední tři roky pro ně byly extrémně pozitivní, primárně a hlavně teda pro americké akcie. Ty udělaly skoro násobek, takže pokud jste před třemi roky investovali po prodeji firmy 50 000 000 Kč, dnes z toho, pokud jste to dali do amerických akcií, máte prakticky dvojnásobek a můžete být rádi, že jste firmu v ideálním čase prodali. Otázkou teď ale samozřejmě není, co bylo v posledních třech letech, ale spíš co bude v těch dalších třech letech.

Je zásadní pracovat vždy s tím, že nevíme, co bude. Za tři roky může být scénář podobný jako teď, ale klidně může být úplně opačný. Nemyslím úplně -100 %, ale může to být klidně -30 %, -40 %. To se prostě může stát a je potřeba s tím jako dlouhodobý investor počítat. Je důležité mít svůj investiční plán nastavený tak, aby ani takový pokles případně nelikvidoval naplnění vašich cílů. Neměl by ovlivňovat negativně vaše cíle. To znamená, pokud se vás týká příklad, který jsem zmiňoval, prodali jste firmu, investovali jste 50 milionů korun a chcete z nich čerpat pravidelnou průběžnou rentu, tak musíte pracovat s tím, že nemůže být všechno investováno jenom v akciích. Dokonce ani nemůže být všechno investované na finančních trzích, něco potřebujete mít i v rezervách a potřebujete mít portfolio alokované tak, abyste rentu mohli čerpat, i kdyby pokles přišel. On samozřejmě někdy přijde. To je něco, co můžeme říct.

Dan: Já naváži na to, že je důležité mít rozloženo mezi více tříd aktiv, nesázet jenom na jednu kartu, jak v období čerpání renty, tak jindy. Obrázek, který vidíte, dává odpověď proč. Například když klesají akcie, jako jsme mohli vidět v březnu 2020, roste třeba zlato. To je něco, co ve vašem portfoliu ovlivňuje, jak moc v budoucnu poklesne nebo jaká část toho portfolia poklesne, a vlastně vám umožní i nadále čerpat rentu, kterou jste si stanovili, aniž byste museli vybírat jinou složku portfolia, která je zrovna poklesaná mnohem víc, než byste v okamžiku výběru chtěli.

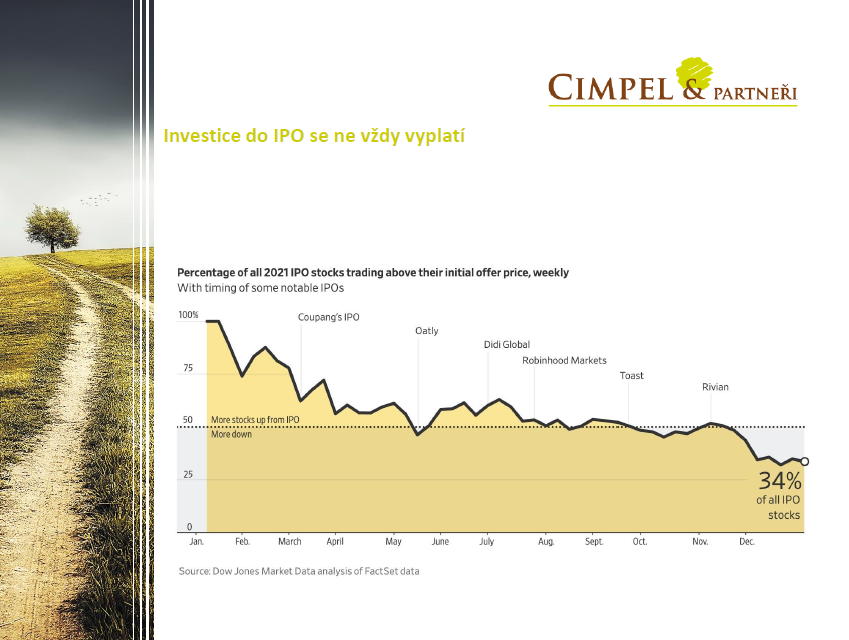

Jirko, ty jsi připravil zajímavý graf z pohledu IPO, tak jestli to můžeš trochu uvést.

Jiří: Loňský rok byl bohatý na primární úpisy akcií. IPO je zkratka pro vstup nové společnosti na burzu. Ten vstup je vždy spojený s očekáváním toho, že firma vstoupí za nějakou cenu, že trh ji přecení, pokud možno ji přecení významně pozitivně a cena vyroste. Často se to u těch IPO v nějakém krátkodobém okamžiku stane, ale důležité je, co se s nimi pak děje v dlouhodobém okamžiku. Tady na statistice vidíte krásný příklad toho, že jenom 34 % všech IPO, které v loňském roce proběhly, jsou na konci roku nad tou svou upisovací cenou, tzn. jsou v plusu. Pokud jste akcii při upisovací ceně koupili za 100 USD, tak jenom v 34 % je dnes hodnota akcie vyšší než 100 USD. Zbylých 66 % je v poklesu.

Nechci říct, že IPO by byla zásadně špatná investice, ale pokud nakupujete IPO z pohledu krátkodobého očekávání, krátkodobého zisku na bázi týdnů nebo měsíců, budete ve většině případů zklamaní. Má smysl do IPO investovat, pokud jste si tu firmu vybrali. Pokud ji chcete v portfoliu držet, chcete ji tam mít další roky, věříte jejímu businessu, pak vás nemusí trápit, že je na konci prvního roku vyklesaná, protože opadly nějaké euforické emoce kolem ní. Ale budete zklamaní, pokud na tom růstu čistě spekulujete. Pozor na to, IPO jsou samozřejmě typicky nabídky, se kterými vám volají burzovní makléři, abyste rychle teď investovali, protože je to skvělá příležitost. Bohužel ve většině případů ne.

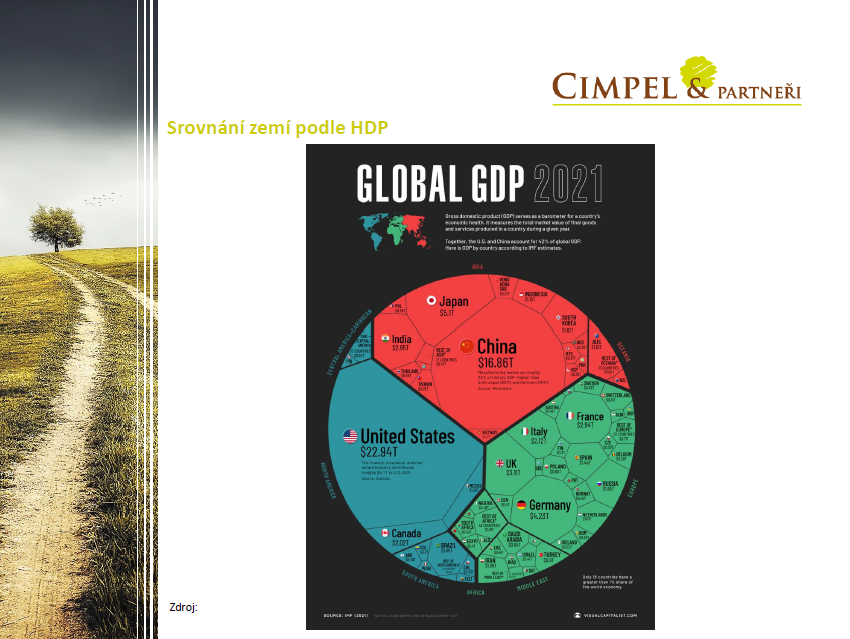

Dan: IPO zařaďte, pokud patří do toho plánu, ale jinak se držte diverzifikace. A když mluvím o diverzifikaci, tak to nemusí být nutně mezi akcie, dluhopisy atp. Velmi často se mluví o diverzifikaci z pohledu regionů, být globálně rozkročený. Je potřeba si uvědomit a vidím to i z praxe našich klientů, že mají firmy v řádech stovek milionů, nemovitosti v řádech desítek, stovek milionů tady v České republice, velká část, někdy téměř celý příjem, je tvořený tady v České republice a je jedině dobře, když část portfolia vyndáte ven do světa. Ať už zainvestujete v dolarech, eurech, není to chyba. Naopak jenom tím podpoříte diverzifikaci a nebudete spoléhat jenom na Českou republiku, která z pohledu globálního HDP tvoří sotva 0,3 %, jsme úplně zanedbatelní vůči zbytku světa. Je potřeba si uvědomit, že sice se nám tu žije dobře, ale to neznamená, že nemůže nastat nějaký problém, díky kterému o nějaký majetek přijdeme nebo poklesne.

Jiří: Před pár lety byla hvězdou trhů vycházející turecká hvězda, respektive Turecko jako trh. Když se na Turecko podíváte dnes, tak zažívají inflaci v řádu 38 % a devalvaci kurzu turecké liry v řádu 45 %. Já tím nechci říct, že nám hrozí něco podobného jako v Turecku, ale žádného Turka ještě před pěti, sedmi, deseti lety nenapadlo, že taková situace u nich může nastat. Ale tyhle zvraty nastávají. Pokud byl ten Turek rozumný a investoval svoje peníze v zahraničí, tak ho to dramaticky netrápí, ale pokud vsadil na vlastní měnu a leží mu peníze v Turecku, tak je dnes určitě zklamaný. Podobná situace nastala nedávno v Řecku, tak jenom bychom si neměli myslet, že když je dnes u nás všechno relativně pozitivní a sluncem zalité, že to tak bude navždy. Takže diverzifikujte, diverzifikujte, diverzifikujte!

To si myslím, že je dobrá tečka na závěr. My vám samozřejmě na závěr chceme popřát všechno nejlepší do nového roku. Přejeme, aby ten letošní rok byl nejlepším rokem, který jste kdy zažili, a budeme se těšit, že ho třeba strávíme společně, ať už v rámci spolupráce klientské nebo prostřednictvím našich video-komentářů, článků, sociálních sítí, podcastů a podobně. Díky za pozornost a budeme se těšit příští měsíc zase na viděnou.

Dan: Na viděnou.