Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš Investiční podcast: Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy C&P | únor 2024 nebo na youtube: Investiční výhledy C&P | únor 2024.

Textový přepis

Jiří: Vítám vás u dalšího dílu našich Aktualit z finančních trhů, tentokrát budeme hodnotit měsíc leden a dívat se dopředu na měsíc únor. Máme pro vás pár, pro nás možná trochu netradičních, zajímavostí. Pohlédneme i do světa kryptoměn, protože tam se událo i pro nás jako akciové investory v posledním měsíci pár zajímavých událostí. Podíváme se i na to, jakou a jestli pořád plní Amerika svou vůdčí roli a jak to reflektovat ve svých portfoliích? Moje jméno je Jiří Cimpel a se mnou je tady jako vždy analytik a portfolio manažer u nás ve firmě Dan Majstorović. Ahoj, Dane.

Dan: Ahoj, Jirko. Dobrý den.

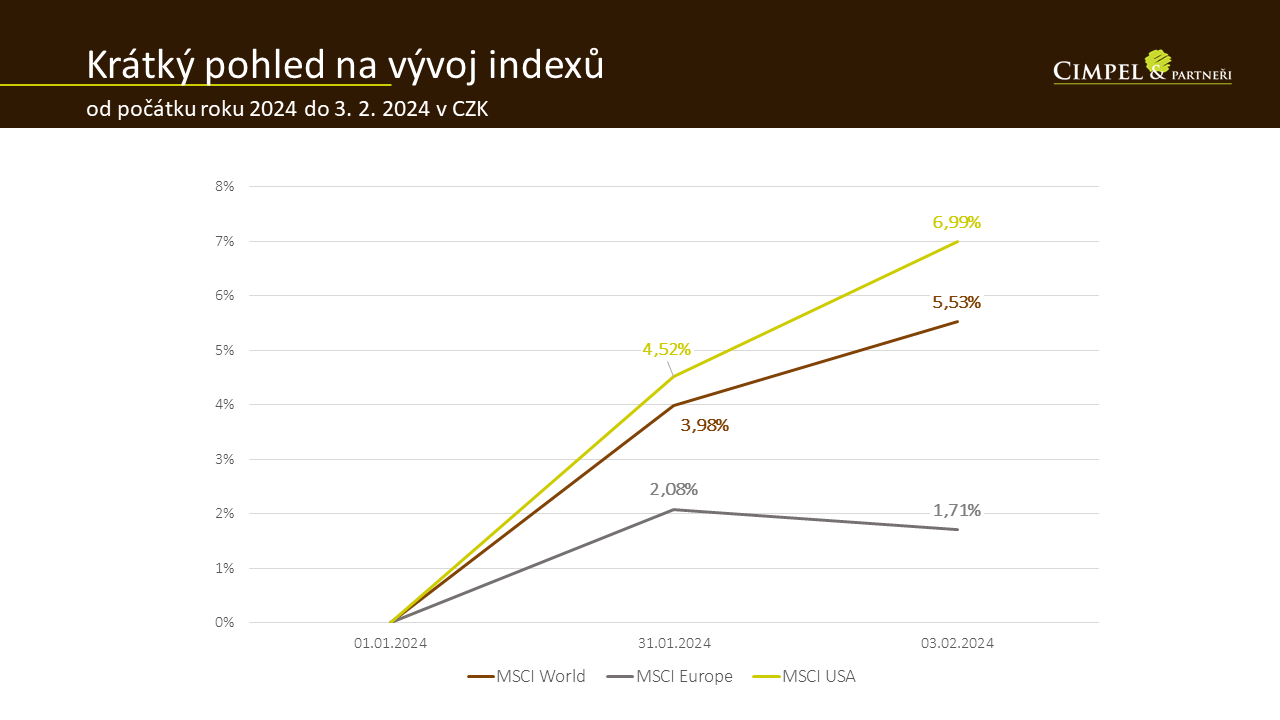

Začneme pohledem od začátku letošního roku, který je veskrze pozitivní. Evropa trochu zaostává, ale i tak je mírně rostoucí. Akciový světový index je na 5,5 %, akciový americký index je na 7 %. Koukáme na poměrně hezká čísla. Je tam pokračující trend z loňského růstového roku z pohledu návratu na původní maxima a překonávání a dosahování nových „all-time high“. Na to jsme se těšili, to vítáme a doufejme, že to přetrvá. Uvidíme, jak bude pokračovat dál rétorika centrálních bank. Pokud bude umírněná, tak jako začíná být, pravděpodobně můžeme dál vidět nějaký pokračující růst.

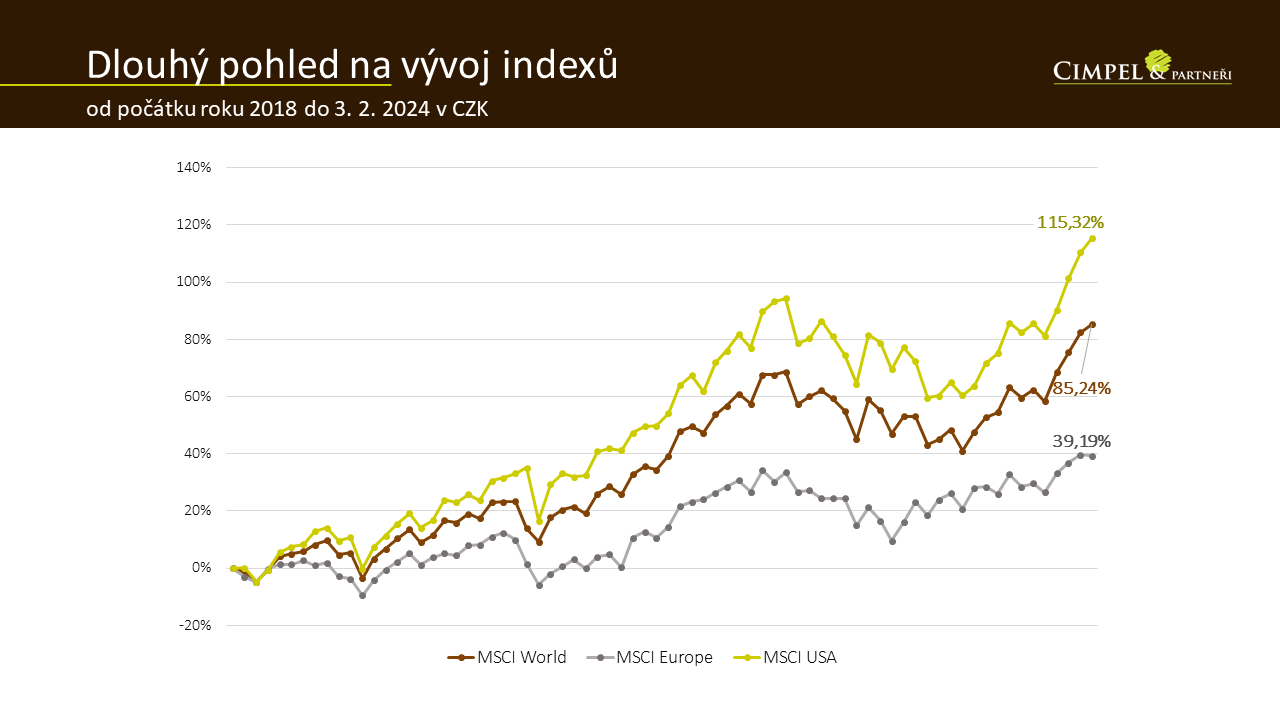

Jiří: Pokud se podíváme na akciové indexy v delším časovém horizontu od roku 2018, můžeme vidět, že americké akcie jsou na více než násobku, jsou na úrovni 115 % od toho počátku. Můžeme vidět, že globální akcie jsou na úrovni 85 % a Evropa skutečně dlouhodobě zaostává za Amerikou i za globálním vývojem. Je tak spíše pomyslnou brzdou na té misce vah. Tempo růstu z posledních týdnů nebo možná několika měsíců je opravdu hodně strmé. Na globálních amerických akciích vidíme, že trend jde hodně nahoru a logicky se tak samozřejmě otevírá otázka, jestli bude trend pokračovat takto strmě. Za nás bychom asi do dalších měsíců úplně nesázeli na takto strmé tempo. Na druhou stranu, jak Dan naznačoval, vnímáme řadu pozitivních signálů, které by mohly v letošním roce přinést i nadále pokračující růst, byť v mírnějším tempu.

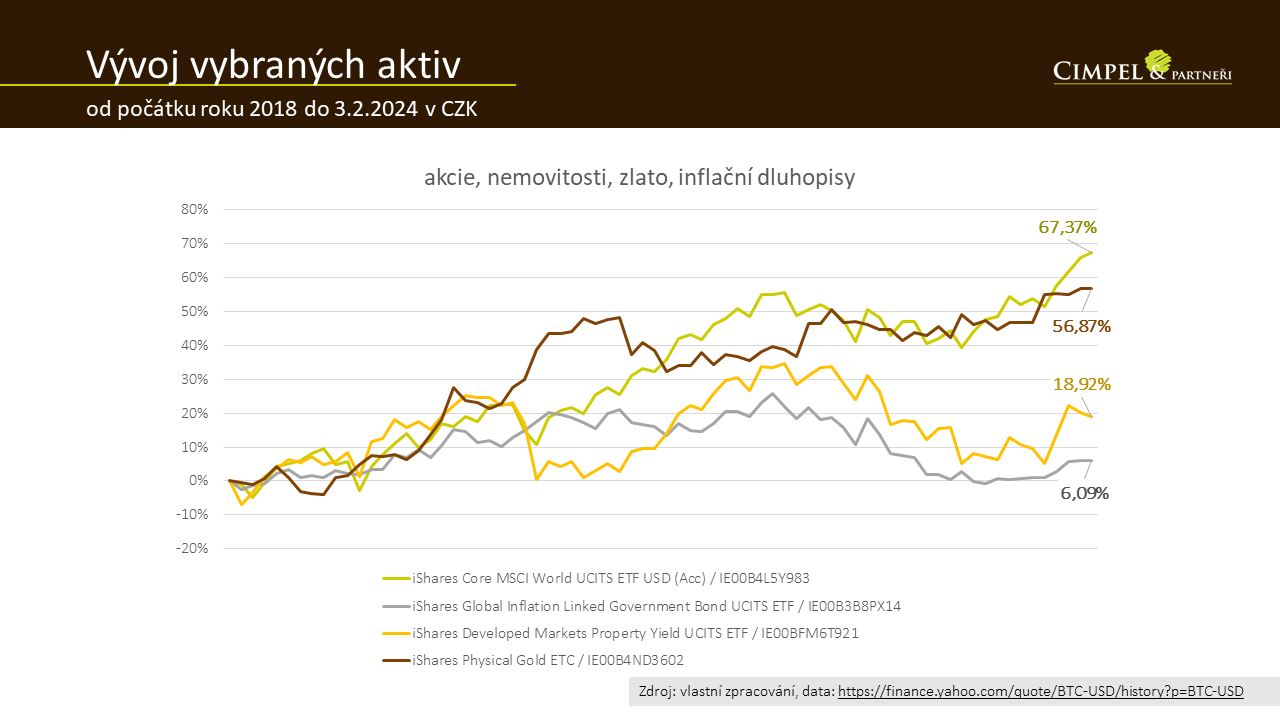

Dan: Zajímavý je určitě i pohled na vývoj dalších aktiv. Hnědá křivka ukazuje zlato, které díky růstu na akciovém trhu a zklidnění některých situací stagnuje. Můžeme vidět, že se několik měsíců po sobě drží v relativně umírněné linii, malinkatém mírném růstu, ale to není nic významného. To asi nejzajímavější za poslední měsíc se událo na nemovitostním trhu. Na konci loňského roku jsme mohli vidět strmý nárůst na nemovitostech, který byl daný hlavně umírněnou rétorikou a oznámením, že dojde ke snižování úrokových sazeb. Nyní došlo k uklidnění situace, protože na nemovitostním trhu, ať chceme, nebo ne, nastanou finální důsledky pro pozitivní vývoj opravdu až v momentě, kdy úrokové sazby poklesnou a promítne se to do financování nemovitostních společností, které tím budou schopné zvýšit ziskové marže. Do této doby to byl v podstatě návrat na základě nějaké pozitivní myšlenky a teď čekáme na tu skutečnost tak, aby mohly zase najít nějaký růstový trend. Proto tady vidíme určité uklidnění, mírný pokles z vysokého růstu z loňského roku.

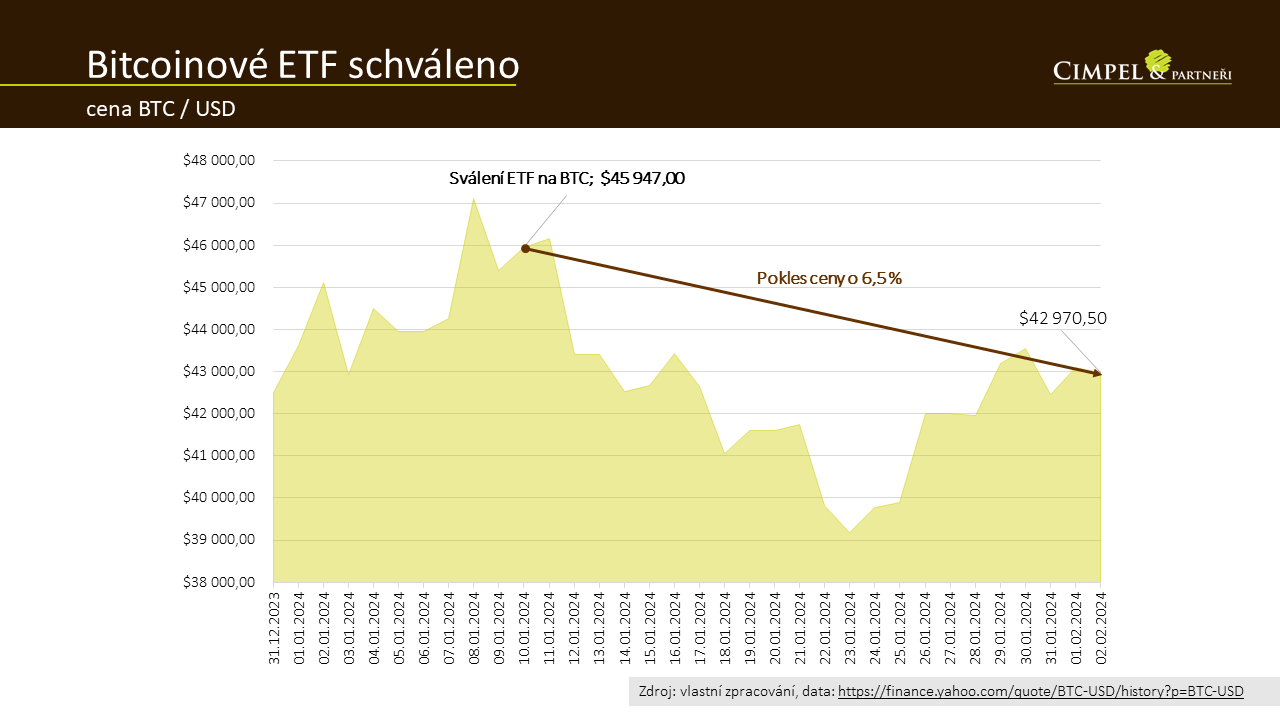

Jiří: Já jsem sliboval nějaký pohled do kryptosvěta, který není úplně naší doménou, ale v lednu došlo k zajímavému milníku. Americká centrální banka, americký regulátor schválil, myslím, 14 nových ETF fondů, které mají svůj záměr v krypto a v bitcoinu. To je určitě zajímavý faktor, který do kryptosvěta přinese nový vítr nebo nový vhled. Pro klasického akciového investora se tímto kryptoměny celkem zpřístupní, protože bude schopný je nakoupit prostřednictvím nějaké konkrétní akcie a prostřednictvím nějakého etf fondu. Tím dokáže vlastně i na nákupu krypta využít pro nás pro Čechy celkem daňově příznivou situaci, kdy může při dodržení tříletého daňového testu realizovat svůj výnos i z kryptoměnové investice bez danění zisku. To je určitě pozitivní zpráva pro investory. Otázkou samozřejmě je, že nákupem přes akcie ztratí kryptoměny své kouzlo, ten punc nezávislosti, neregulovanosti. Pro lidi, kteří se připravují na různé krizové situace, asi nebude mít držba takové pozice úplně smysl. Myslím si, že pro všechny klasické investory, kteří by třeba chtěli své portfolio nějakou takovouto složkou, pár procenty okořenit, se otevírají zajímavé dveře.

Na obrázku tedy vidíte spíše zajímavost, že od okamžiku, kdy byly ETF schválené, měl kurz bitcoinu tendenci klesat. Na druhou stranu při té míře volatility, kterou kryptoměny mají, není tohle žádný velký pokles a důvodů k tomu může být víc. Každopádně pro nás je to téma zajímavé. A protože nejsme úplně experti na krypto, pozvali jsme si na tohle téma mého kamaráda a kolegu Petra Kulhánka. Spolu budeme na tohle téma mluvit v našem podcastu 22. 2., kdy se budeme bavit právě o tom, co znamenají ETF pro svět kryptoměn. Co můžeme očekávat? Jak třeba někteří investoři pracují s kryptem v portfoliu? Následovat bude na konci měsíce 27. 2. webinář, kde se podíváme na krypto vs. akcie z pohledu dvou zástupců těchto segmentů – z pohledu Petra a z pohledu Dana, který bude zastupovat tu akciovou složku. Zkusíme si ukázat benefity jednotlivých složek a budeme hledat, jestli existuje nějaký průnik, jak akcie a třeba krypto smysluplně spojovat v nějakém dlouhodobém portfoliu. Pozvánku na webinář určitě pošleme odběratelům našich mailů v dalších týdnech a těšit se můžete i na podcast, který můžete najít v podcastových aplikacích na Spotify nebo na Apple podcastech.

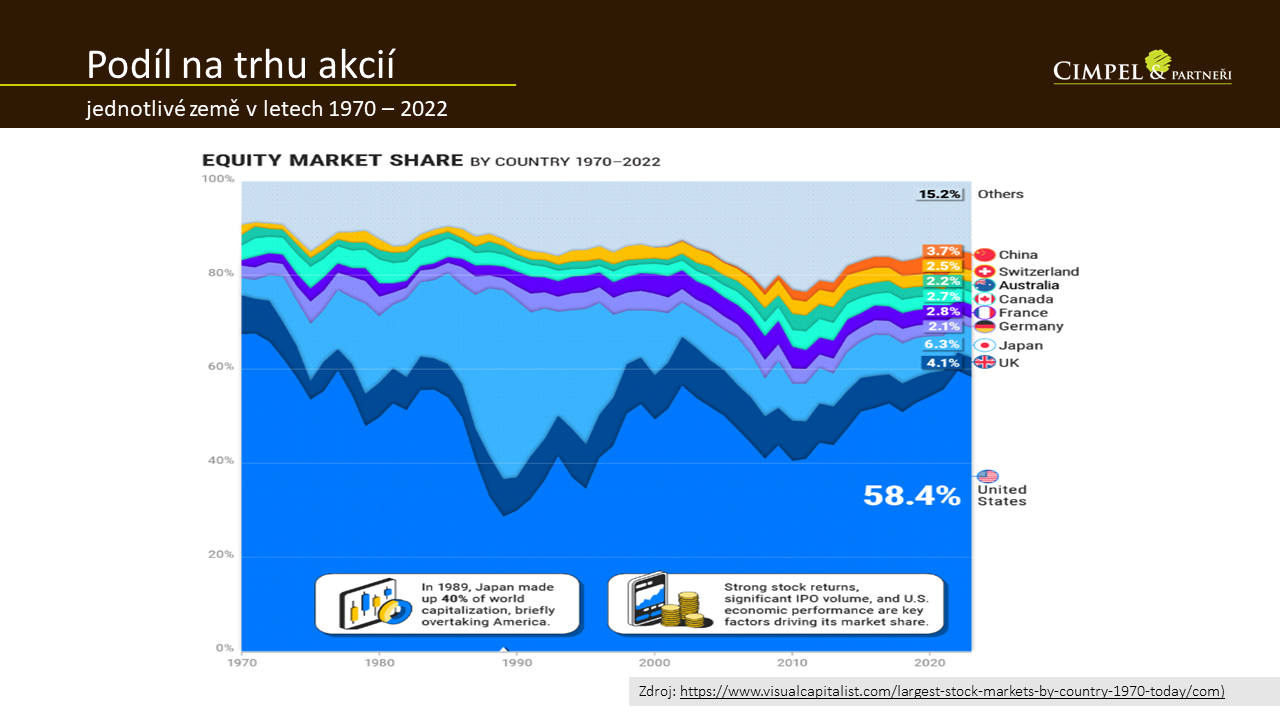

Dan: Na závěr jsme si pro vás připravili, jak vypadá složení světového akciového trhu podle tržních podílů jednotlivých zemí. Velmi často dostávám od klientů otázku, proč převažujeme Ameriku, jestli tam nedochází k nějaké dedolarizaci a podobně. Tady je jeden z důvodů, proč Ameriku převažujeme a proč si nemyslíme, že nastane nějaký extrémně rychlý obrat v tom, že by to mělo být jinak. Vidíme poměrně aktuální data od roku 1970 do roku 2022, kde zastává Amerika dominantní pozici na akciovém trhu přes 58 %. Za posledních 12 let, když to vezmeme přibližně od roku 2010, vidíme rostoucí trend. Ukrajuje z tržní kapitalizace, z akciového tržního podílu pořád víc a víc, kousek po kousku. Není to ani Čína, ani ostatní rozvinuté země v podobě třeba Japonska, které má druhou nejvyšší pozici s 6,3 %. Čína má jenom 3,7 %. Neznamená to, že není významným hráčem, ale znamená to, že rozvinutý finanční svět se odehrává na poli Ameriky. To je důvod, proč v portfoliích našich klientů převažujeme americké akcie.

Jiří: Je také asi zajímavé říct, že od roku 2010 pozice Ameriky v tomhle směru sílí, nikam neutíká, takže ani do dalších let nevidíme důvod, proč tuhle pozici nějak dál regulovat. To je dnes z naší strany všechno. Já vám děkuji za pozornost a doufám, že se spolu uvidíme dřív než při dalších Aktualitách. Třeba už 27. 2. na webináři na téma akcie a kryptoměny. Těšíme se na viděnou a přejeme úspěšný únor.