„Vybírejte 4 % ze svého majetku a nemusíte mít strach, že se sníží jeho hodnota.“ To je v investičním světě poměrně často skloňované pravidlo. Ale je to skutečně tak jednoduché? Na tuto otázku zkusím odpovědět v tomto článku. Zároveň se dozvíte o nadčasové studii Trinity study, odkud pravidlo 4 % pramení.

Fakta o čerpání renty pravidlem 4 %

Prioritou a cílem většiny investorů je, aby jimi pracně budovaný majetek přetrval co možná nejdéle. Pro čerpání renty z vlastního majetku se tak využívá řada pravidel. Jedním z nejčastějších je tzv. pravidlo 4 %. To říká, že pokud ze svého portfolia vyberete každý rok 4 %, můžete své výběry udržet po dobu 30 a více let.

Tento princip vychází z výzkumu, jehož autory jsou tři profesoři – Philip L. Cooley, Carl M. Hubbard a Daniel T. Walz z texaské Trinity University. Oficiální název jejich studie v překladu zní Důchodové spoření: Volba udržitelného výběrového poměru, nicméně v průběhu let se vžila přezdívka The Trinity Study podle názvu univerzity. Ve zkratce se jejich výzkum zabývá mírou úspěšnosti rozdílných investičních portfolií pro různá období a při různé míře výběru.

Zkoumali 5 typů portfolií:

- 100 % akcie (Stocks)

- 75 % akcie a 25 % dluhopisy

- 50 % akcie a 50 % dluhopisy

- 25 % akcie a 75 % dluhopisy

- 100 % dluhopisy (Bonds)

Jejich chování sledovali na 4 různých časových obdobích:

- 15 let

- 20 let

- 25 let

- 30 let

Testovali různé míry výběru, tedy kolik procent z objemu portfolia bude vybráno každý rok.

- od 3 % do 12 %

Objem výběru je počítán z počáteční hodnoty vašeho portfolia. Pokud vaše portfolio v jednom roce naroste o 10 %, stále vybíráte stejnou částku jako v roce prvním. Jediné, o co se navyšuje objem vybíraných prostředků, je inflace. To je jediný nárůst, který studie zohledňuje. Pokud by tomu tak nebylo, výsledky by byly zcela jiné.

Původní studie je z roku 1998 a je tedy přes 26 let neaktualizovaná. Zkoumala období let 1926 – 1995 a z dnešního pohledu by šlo namítat, že je zastaralá. Nicméně stále tvoří velmi kvalitní základ, na kterém v průběhu času prováděli další testy odborníci, analytici i laici. Studii dále rozpracoval i Baptiste Wicht, který udělal simulace pro delší časové období a z jehož rozšířené studie čerpám i dále v tomto článku (Updated Trinity Study For 2024 – More Withdrawal Rates! – The Poor Swiss).

Následující grafy počítají s výběry z portfolia po dobu 40 let. To je z mého pohledu dostatečně dlouhá doba poskytující relevantní data i pro správu rodinného bohatství, kde se velmi často díváme daleko za tento horizont.

Úspěšnost dlouhodobého čerpání renty

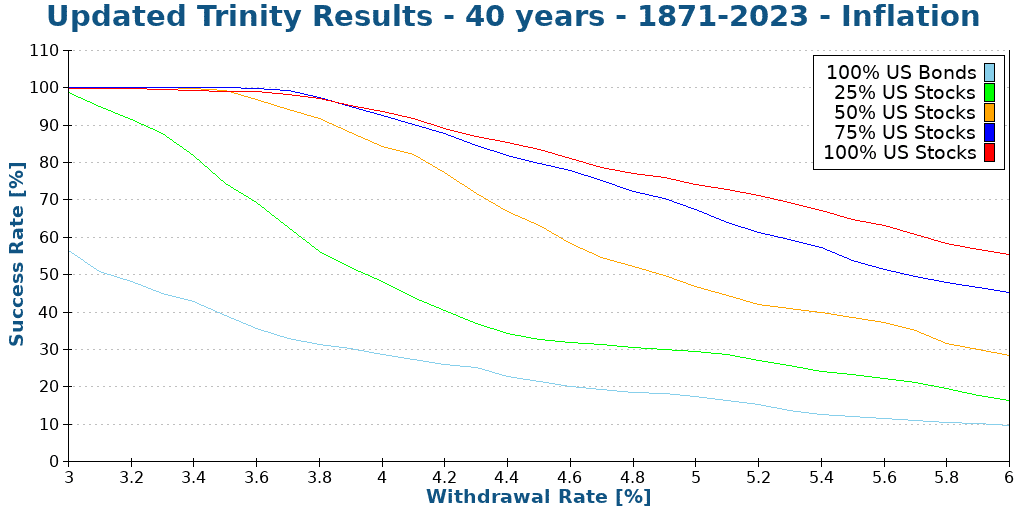

Pojďme si srovnat zmíněných 5 typů portfolií rozložených od 100 % v akciích po 100 % v dluhopisech. Jak by obstály při různé míře čerpání renty v rozmezí od 3 do 6 % ročně po dobu 40 let? Jako úspěch je hodnoceno, pokud na konci období neklesl majetek pod 0. Tedy i 1 $ znamená úspěch.

Zdroj: https://thepoorswiss.com/updated-trinity-study/

Pokud chcete, aby váš majetek přetrval dlouhodobě, můžete z tohoto grafu vyčíst 3 klíčové skutečnosti:

- Pouze dluhopisové portfolio není vhodné v podstatě pro žádnou míru výběru.

I při výběru pouhých 3 % ročně byste měli sotva 57% šanci, že váš majetek vydrží 40 let. - Pokud chcete zásadně zvýšit šanci na udržení hodnoty svého majetku i při čerpání renty, musíte využít akcií. Čím vyšší rentu chcete čerpat, tím vyšší podíl akcií byste ve svém portfoliu měli mít.

- Pokud chcete, aby vaše šance na úspěch hraničila s jistotou, musí se míra výběru pohybovat na úrovni do 4 %. Jako velmi bezpečná se jeví úroveň 3,4 %.

Zaujali jsme vás?

Chcete dostávat pravidelně naše investiční články? Nechte nám tu svůj e-mail.

Proč portfolio složené ze 100 % akcií není pro čerpání renty ideální?

Na první pohled se může zdát, že není co řešit a přiměřená míra výběru a portfolio složené ze 100 % akcií je naprosto ideální. Má to ale háček! Který z následujících scénářů byste viděli raději?

- Na 98 % váš majetek vydrží 50 let, ale při pesimistickém scénáři je pravděpodobné, že se majetek vyčerpá během 10 let.

- Na 96 % váš majetek vydrží 50 let a při pesimistickém scénáři je pravděpodobné, že se majetek vyčerpá během 48 let.

Já bych rozhodně volil variantu „B“. Během 48 let pravděpodobně budete schopní se situaci přizpůsobit, postupné spotřebovávání majetku zastavit a majetek opět nasměrovat k růstu. Za 10 let ve variantě „A“ to dost možná nemusíte stihnout.

Pokud chcete zjistit, kolik můžete ze svého majetku vybírat, nestačí vám pouze určit správné % výběru. V potaz byste měli vzít také to, jak dlouho vaše portfolio přetrvá, když nastanou opravdu špatné časy a trhům se dlouhodobě nebude dařit.

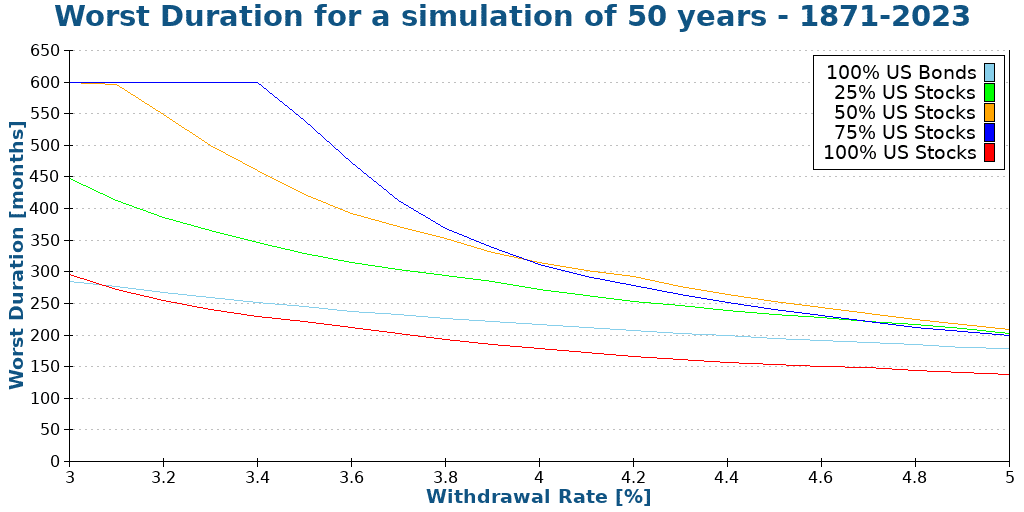

Srovnejme si znovu 5 nám již dobře známých typů portfolií rozložených od 100 % v akciích po 100 % v dluhopisech. Jak dlouho bychom z těchto portfolií mohli čerpat rentu v rozmezí od 3 do 5 % ročně, pokud by nastalo nejhorších 50 let?

Zdroj: https://thepoorswiss.com/updated-trinity-study/

V grafu vidíte jasný důvod, proč nemůžete spoléhat pouze na portfolio složené z akcií! Při pesimistickém průběhu totiž zásadně klesá doba, po kterou vám rodinný majetek složený pouze z akcií přetrvá, a to bez ohledu na míru ročního čerpání.

Naopak zde vidíte zásadní úlohu dluhopisové složky, s jejíž pomocí můžete významně ovlivnit, jak se váš majetek bude vyvíjet v nepříznivých obdobích. Dluhopisy vám dávají více času reagovat na aktuální tržní vývoj.

Pokud tedy zvolíte diverzifikované portfolio s rozumnou mírou výběru, zásadně zvýšíte šance na přetrvání rodinného majetku po dlouhou dobu.

Jak využít poznatky z Trinity study při správě rodinného majetku

Ano, každá studie má svá úskalí a žádná nedokáže zohlednit vše, co může v životě nastat. A už vůbec ne, vezmeme-li v potaz životy několika generací. Pro čerpání renty nám ovšem dává velmi cenná data, o která můžeme doplnit celostní pohled na správu rodinného majetku.

Nejdůležitější poznatky z Trinity study

- Výběr z investičního majetku pro aktuální potřeby rodiny by neměl přesáhnout 4 % ročně. Pokud chcete mít úplnou jistotu, čerpejte z majetku optimálně do 3,5 % ročně.

- Pro dlouhodobé přetrvání rodinného majetku a čerpání renty je vhodné v investičním portfoliu převažovat produktivní aktiva v podobě akcií a doplnit je o další méně riziková aktiva, jako jsou dluhopisy.

- Při plánování je potřeba zohlednit nejen očekávaný a optimistický scénář, ale i pesimistický scénář.

Zdroje

https://thepoorswiss.com/updated-trinity-study

https://bestinterest.blog/updated-trinity-study-simulation/

https://corporatefinanceinstitute.com/resources/wealth-management/high-net-worth-individual-hnwi