Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy 4/2022 – jak bránit své investice před inflací +10 % nebo na youtube: Investiční výhledy 4/2022 – jak bránit své investice před inflací +10 %

Textový přepis

Jiří: Dobrý den, vítám vás u dalšího dílu našich investičních Aktualit z finančních trhů tentokrát za měsíc březen. Mé jméno je Jiří Cimpel a se mnou tady bude tak jako vždy analytik naší firmy a můj společník Dan Majstorović. Ahoj, Dane.

Dan: Ahoj, Jirko. Dobrý den.

Jiří: Tématem březnových aktualit bude samozřejmě velmi žhavé téma inflace, protože inflace je něco, co si myslím, že hýbe myslí a emocemi většiny českých investorů. Dane, pojďme se pustit do práce, řekni nám, jak to vypadalo s investicemi od začátku letošního roku.

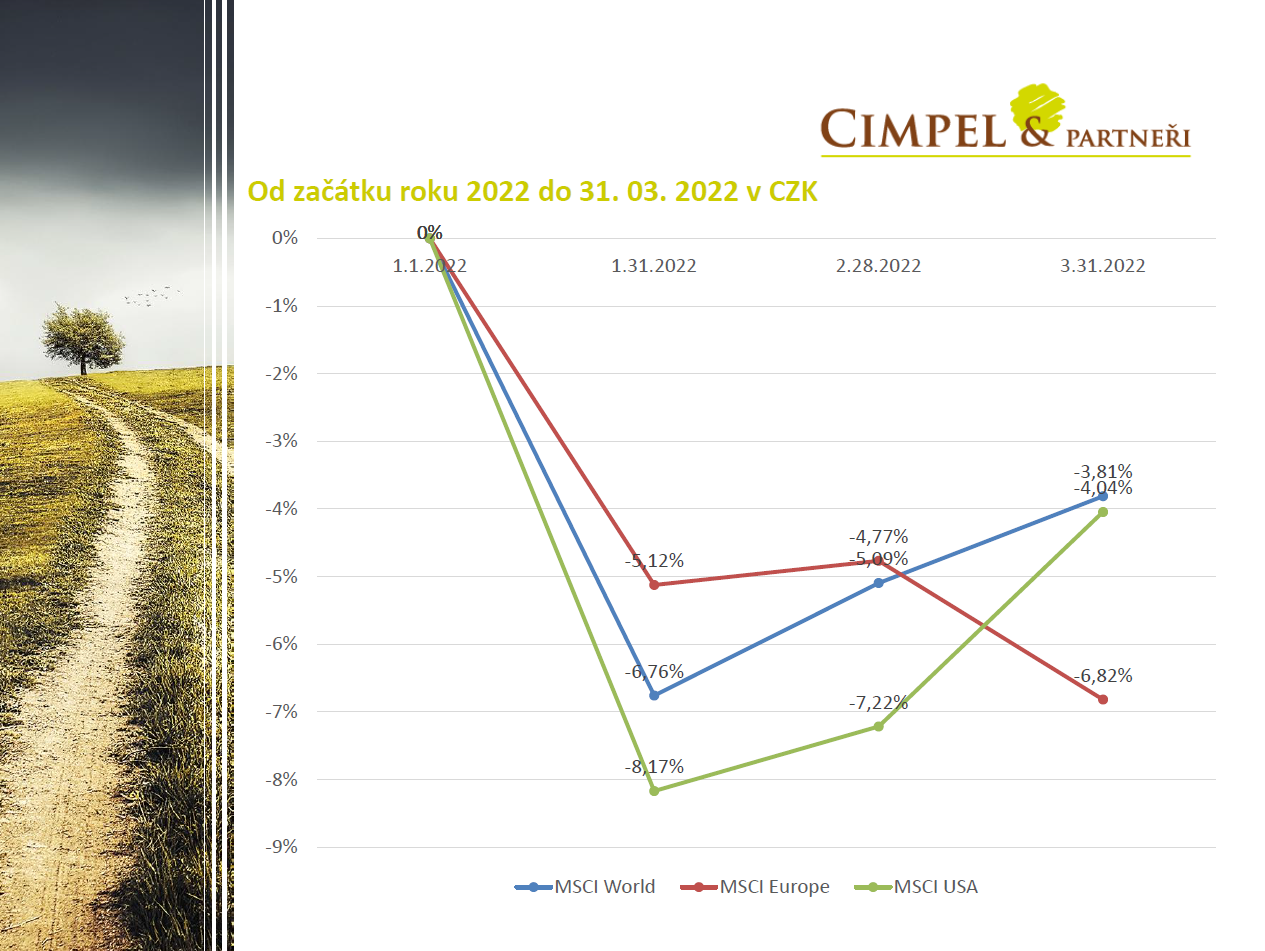

Dan: Od začátku roku můžeme vidět relativně strmý pokles směrem dolů, minimálně co se týče evropských akcií. Je to celkem logické, protože po koronavirové krizi přišla situace v podobě válečného konfliktu na Ukrajině. To se Evropy prostě úzce týká, je to tady blízko, zásadně ji to ovlivňuje. Tím pádem ani není moc důvodů k nějakému obratu směrem nahoru, jak to vidíme u světového akciového indexu nebo na amerických akciích. Těch se to určitě také týká, týká se to celého světa, ale ne tak zásadně jako Evropy.

Když se na to podíváme v číslech, Evropa je od začátku roku necelých −7 %. Světový index a Amerika jsou dnes už po návratu přibližně na podobných hodnotách na úrovni kolem −4 %. To zotavení je celkem přirozené, protože firmy vyrábí dál, produkují dál, snaží se dodávat své výrobky atd. nehledě na to, jestli se děje něco Ukrajině nebo ne. Tak to prostě je a nemůže se svět úplně zastavit. V tomhle ohledu je v pořádku, že se to vrací.

Faktor, který bude nyní hýbat i akciovým indexem, bude inflace a úrokové sazby v podobě nástrojů centrálních bank.

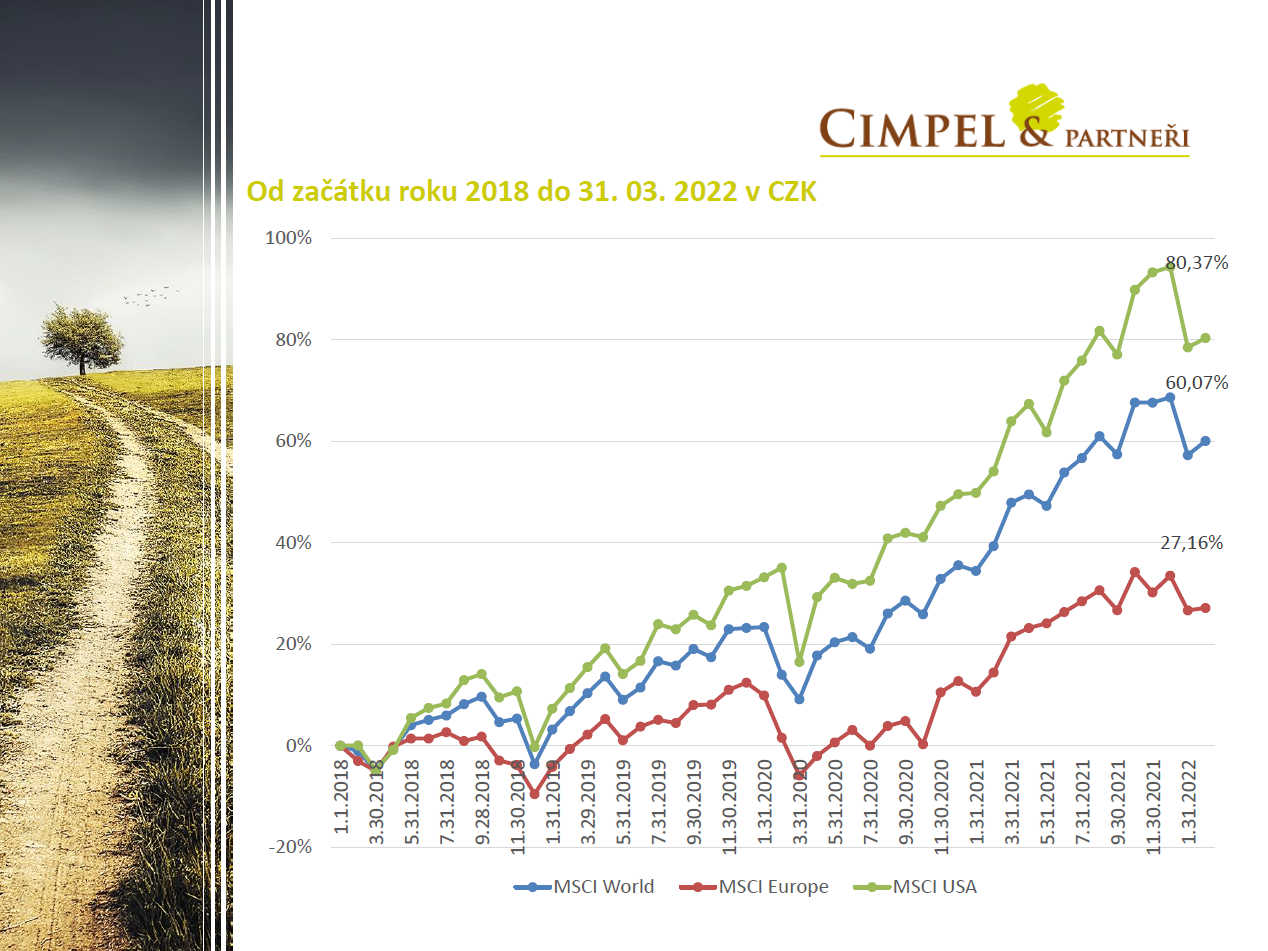

Jiří: K tomu ještě dostaneme. Když se podíváme na finanční trhy v trošku delším časovém horizontu, tohle je pro mě vždy důležitý obrázek, který se snažím připomínat. Vidíme, že všechny ty poklesy a výkyvy, které na trzích zažíváme, se při delším časovém pohledu ukazují spíš jako vlnky. A když ještě poodstoupíme, je to takové zhoupnutí finančního trhu. To je něco, co v podstatě zažíváme v tuto chvíli. Korekce, kterou jsme mohli vidět, má aktuálně tendenci se začít vracet zpátky minimálně u globálního nebo amerického trhu. Uvidíme, jestli ten návrat vydrží, nebo jestli se nám ještě v dalších týdnech a měsících otevřou další nákupní příležitosti. Samozřejmě těžko dopředu predikovat.

Každopádně, pokud jste dlouhodobí investoři, držíte své portfolio, my tady ukazujeme třeba od roku 2018, a drželi byste jenom akcie v portfoliu, tak i po tom poklesu jste pořád v plusu 60 %. Naprostá většina našich investičních účtů, respektive všichni klienti, kteří investovali dříve než vloni v říjnu nebo listopadu, jsou v plusových pozicích. Současný výkyv ani na dlouhodobých průměrných výnosech neudělal žádnou velkou paseku v portfoliích. Pro dlouhodobé investory se vlastně aktuálně z pohledu tržních výnosů nic dramatického nedělo.

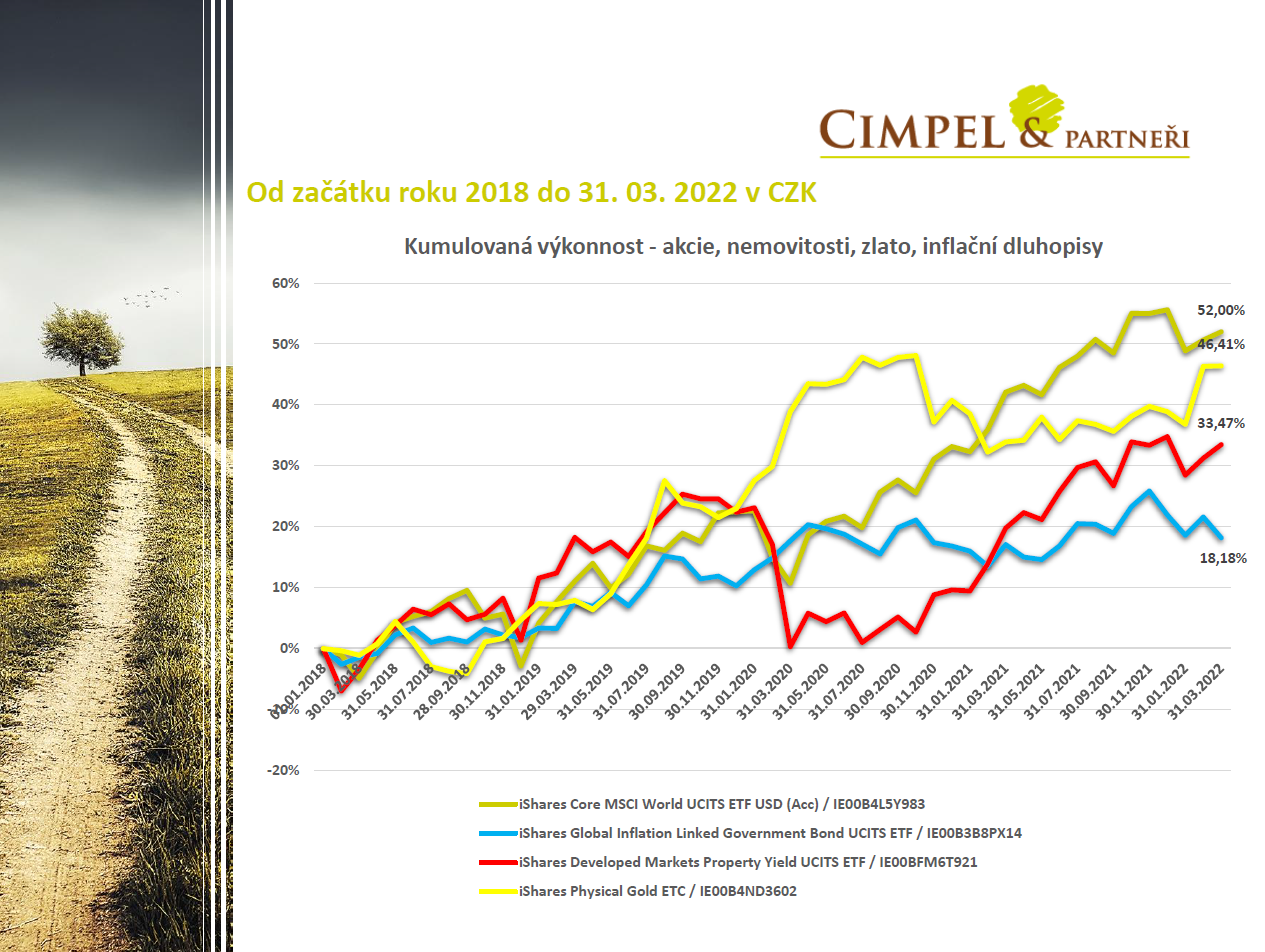

Dan: To ukazuje i pohled na průřez aktiv, která používáme v portfoliích, ať už je to zlato, nemovitosti nebo inflační dluhopisy. Chová se to tak, jak by se asi dalo očekávat. Tzn., když byla korekce směrem dolů na akciích, zlato rostlo nahoru. Teď se zase akcie vzpamatovávají, nemovitosti také, těm celkem svědčí toto prostředí. Inflační dluhopisy se pohybují kolem svých drobných plusů nebo minusů, ony nedělají nic zásadně směrem nahoru ani dolů.

Proto doporučujeme v portfoliích využívat průřez těchto aktiv, nesměřovat třeba jenom čistě do akcií nebo jenom čistě zlata. Podle investičního plánu, investiční metodiky mějte nastavené své portfolio, které využívá vícero aktiv, ať máte šanci snižovat možné propady či využít situace, ať už je jakákoliv.

Jiří: Já jsem sliboval, že se určitě dotkneme tématu inflace. Na aktuálním grafu je dobře vidět, že inflace skutečně v posledních měsících nabírá na intenzitě. Aktuálně jsme přes hranici 11 %. Česká národní banka sama odhaduje, že hranice by mohla být třeba i 15 %, 16 %. Samozřejmě je tady i řada různých stresových scénářů, které by tu inflaci mohly vyhnat až na úroveň třeba přes 20 %. Já jsem na tomto obrázku chtěl ukázat, že už jsme zažili vysokou inflaci, že jsme zažili i v novodobých českých dějinách inflaci na úrovni 20 % plus a přežili jsme to.

To znamená, není to ani konec světa, ani konec ekonomiky, ale samozřejmě může to být pro spoustu střadatelů konec velké části jejich úspor. Na to bych rád upozornil. Inflace je nejvíc nebezpečná právě pro úspory. Z pohledu našeho života je samozřejmě nepříjemná, ale s inflací a nárůstem cen se dříve nebo později pohnou i mzdy. Ano, budeme dočasně chudší, protože mzdy neporostou takovým tempem, ale postupně inflaci dorostou. Ty úspory už ne. Pozor, to největší riziko v tomhle okamžiku je pro hotovostní rezervu, pro hotovostní peníze. Tam byste měli držet jen to, co potřebujete. Neměli byste v hotovosti držet víc, než je nezbytně nutné. Tzn. nedržet v ní dlouhodobé úspory, nedržet v hotovosti peníze, které máte na cíle třeba za 5 let a víc.

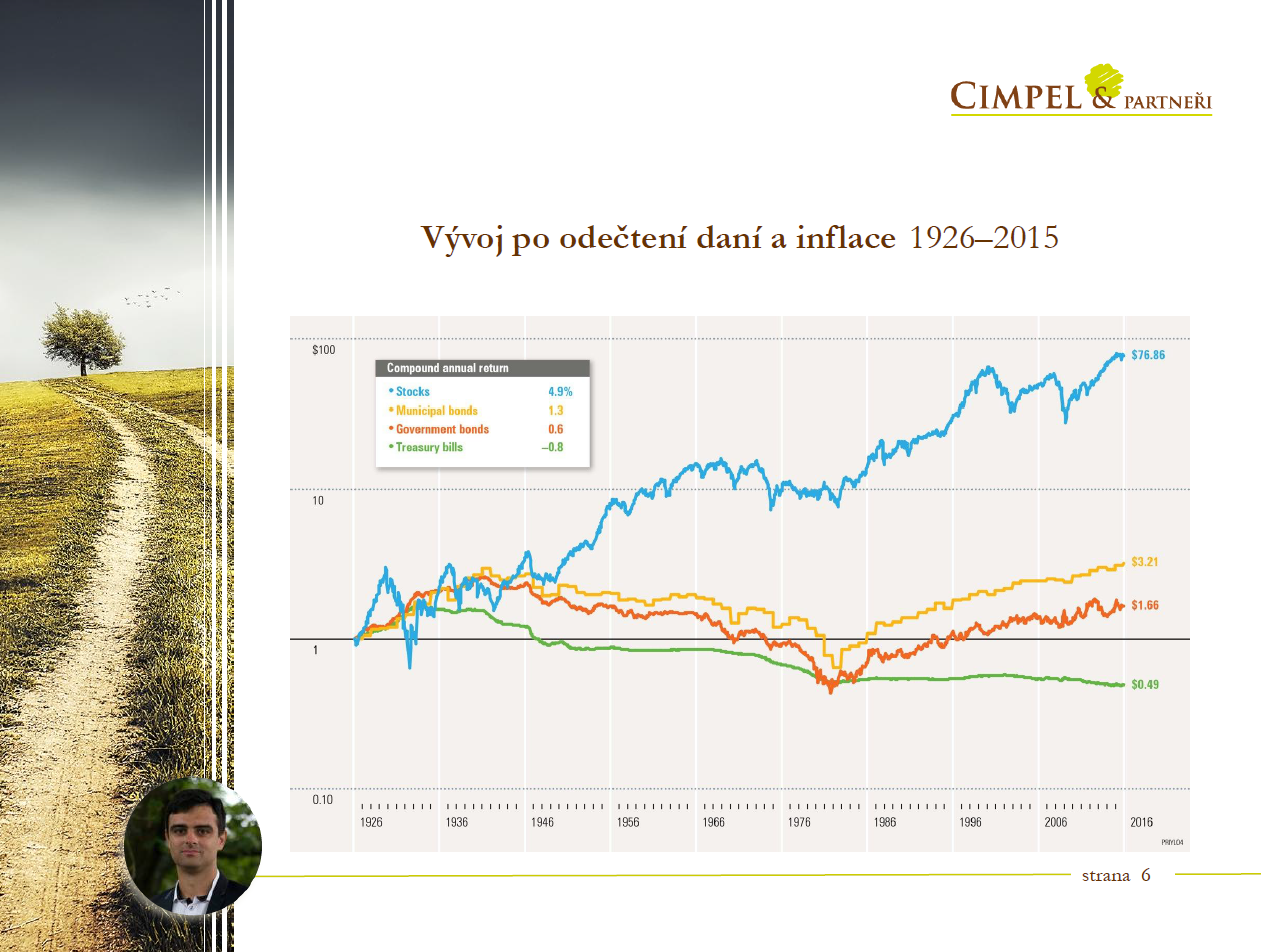

Na tomto obrázku vidíme období od roku 1926 až do roku 2015, modrá čára jsou akcie. Je krásně vidět, že v dlouhodobém měřítku byly akcie jedno z mála aktiv, které inflaci skutečně efektivně dlouhodobě poráželo. Čistý výnos po odečtení inflace a daní byl na akciích kolem pěti procent ročně. Tzn. po tom, co jsme započetli v dnešní době třeba 11% inflaci, byl by výsledek 15 %, 16 % nominálně. V reálném vyjádření překonávaly akcie inflaci v průměru o 5 % ročně na celém tom časovém horizontu, což je velmi dobrý výsledek. Další v pořadí byly dluhopisy, to jsou takové ty municipality, americké dluhopisy, které vydávají jednotlivé státy. Za tím následovaly státní dluhopisy, kde úroveň už byla víceméně na úrovni inflace, a pak hotovostní vklady, kde už jsme byli pod inflací. Pokud chcete dlouhodobě chránit svoje investice proti inflaci, měly by obsahovat i složku akciovou, jak Dan před chvilkou ukazoval.

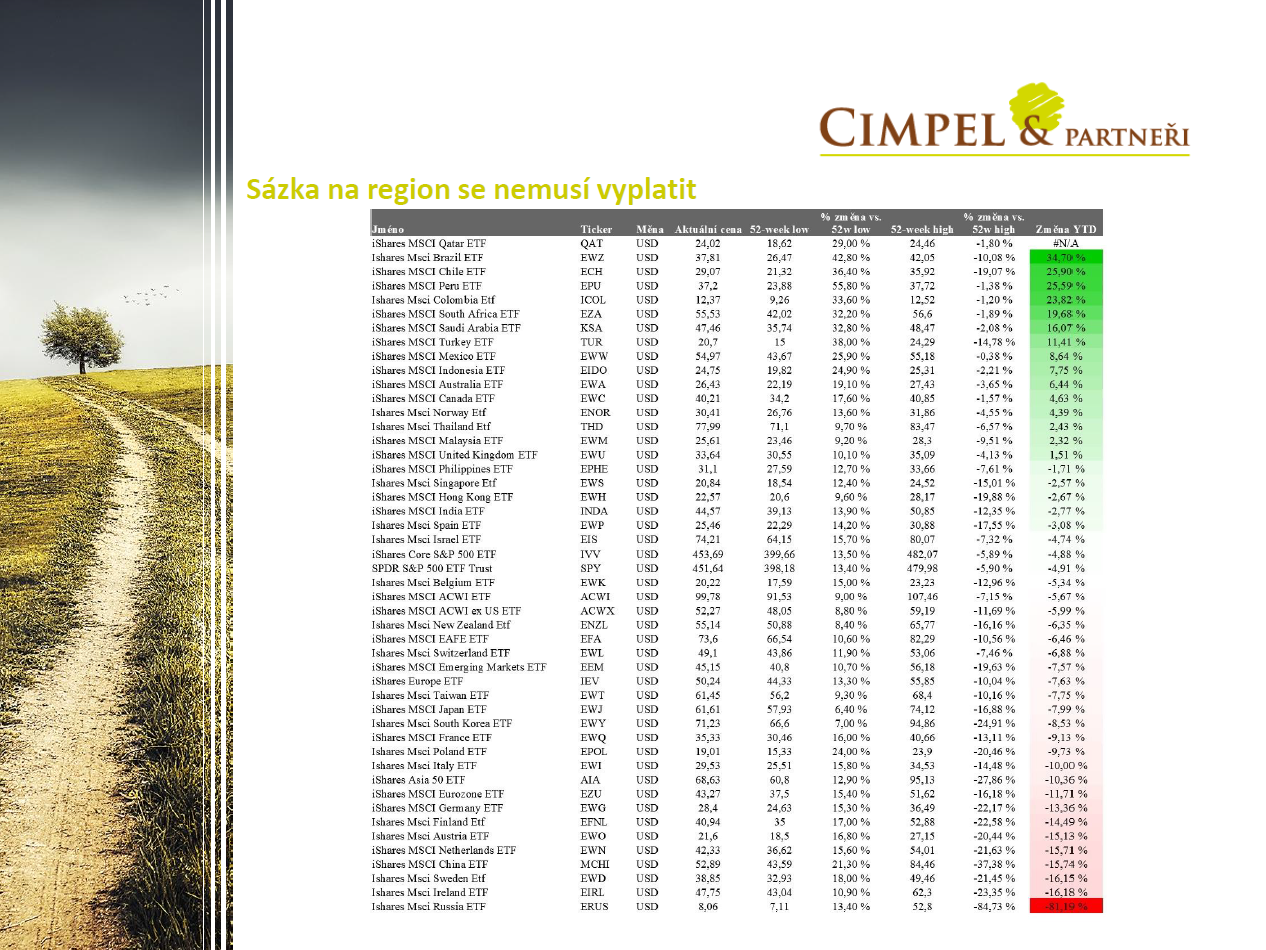

Dan: Na závěr jenom v krátkosti. Tato dlouhá tabulka ukazuje v pravém sloupci zelenou a červenou oblast a neukazuje to nic jiného, než vývoj od začátku roku pro daný region. Ten poslední, co můžeme vidět zářivě červený, je Rusko. Bavili jsme se o akciích a je dobré diverzifikovat i v rámci akcií a nespoléhat jenom na jeden konkrétní region. Velmi často slyším třeba „budeme převažovat Asii“, „budeme považovat Rusko“, i to jsem slýchával, protože tam jsou příležitosti. Ale to reálně může znamenat velký propad. Proto my v portfoliích nespoléháme jenom na jeden region, využíváme plošný index MSCI World, kde jsou obsaženy všechny regiony. Toho bych se držel, protože pak se vám nestane, že špatně trefíte a skončíte ve významném mínusu.

Jiří: Jak říkávaly naše babičky, nikdy nedávej všechna vejce do jednoho košíku. Ještě zmíním, že pro vás připravujeme v dalších dnech analýzu právě na téma inflace a ochrana portfolia českého investora před inflací. Budeme se snažit ji k vám dopravit mailem co nejdřív, tak doufám, že se máte na co těšit, pracujeme na ní už nějakou dobu.

To je dnes z naší strany všechno. Děkujeme za pozornost, pokud byly pro vás tyto aktuality krátké, tak na našem youtube i podcastu najdete i delší verzi, kde ta témata rozebereme ještě více do hloubky. Díky a těším se zase příští měsíc na viděnou.

Dan: Na viděnou.