Textový přepis videa

Jiří: Dobrý den, zdravím Vás u dalších aktualit z finančních trhů tentokrát za měsíc červenec. Mé jméno je Jiří Cimpel a bude tu se mnou i analytik naší firmy Dan Majstorović.

Dan: Ahoj Jirko, dobrý den.

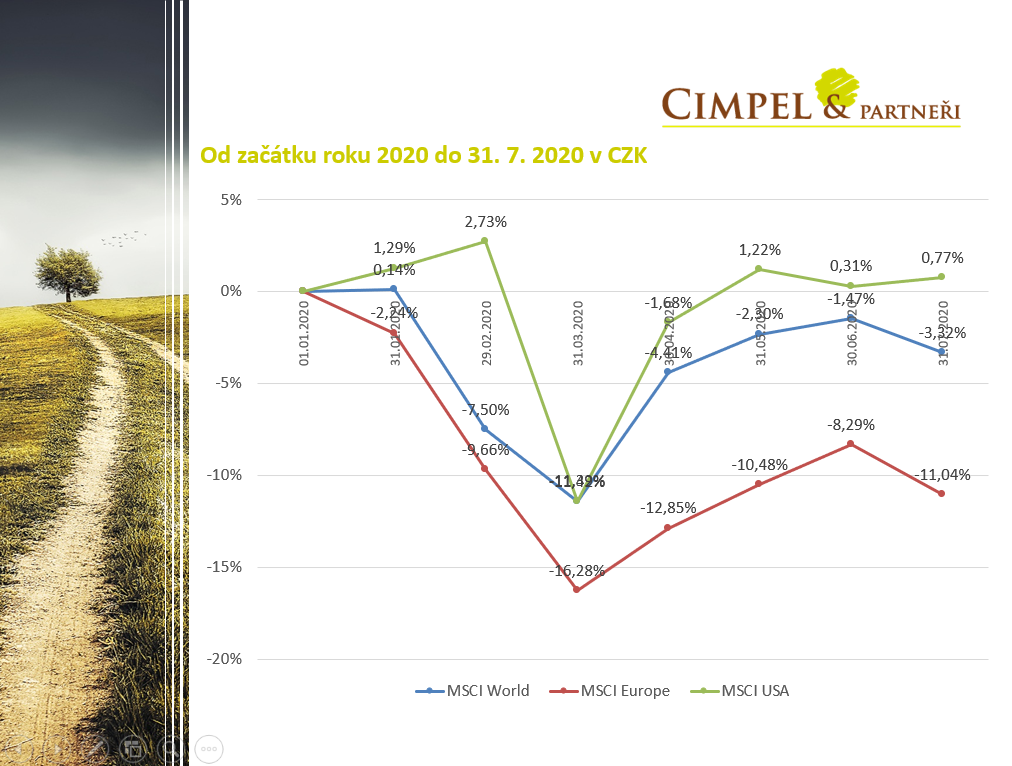

Jiří: Začneme rovnou prvním obrázkem, který ukazuje, jak se vyvíjely finanční trhy, respektive akciové trhy, od začátku letošního roku. Můžeme vidět, že jsme na amerických akciích mírně nad hodnotou, která byla na počátku roku. Globální akcie, které jsou namíchané z evropských aktiv, pořád mírně zaostávají a Evropa, bohužel, dohání ten svět jako takový, takže tam jsme pořád ještě na hodnotě mínus 10 %. Co bych Vám na tomto obrázku označil jako zajímavost, je to, že pokles, který jsme viděli na akciových trzích pro českého investora, který investuje své peníze, vkládá je v korunách a nezajišťuje, tzn. že drží aktiva v měnách jako je dolar nebo euro, vlastně ten letošní pokles nebyl tak velký, jako byl třeba pro investora amerického, pro kterého je domovskou měnou dolar. Důvodem bylo, že pokles na finančních trzích a na akciích, který jsme viděli ve dnech v průběhu března/dubna, byl kolem mínus 30 – 35 %, ale v přepočtu do koruny byl ten pokles jen kolem 10 %. Příčinou bylo významné oslabení koruny, respektive posílení dolaru i eura. Dolar se začátkem roku obchodoval kolem 22 korun za dolar a v těch největších výkyvech na trhu jsme viděli dolar i kolem 25 korun za 1 dolar. To bylo něco, co při posílení dolaru o víc než 10 %, pomáhalo významně korigovat pokles hodnoty portfolia pro korunového investora a to samozřejmě pomáhalo i držet českému investorovi nervy na uzdě.

Na druhou stranu teď samozřejmě vidíme v té poslední části – v posledním měsíci, že na globálním akciovém indexu došlo k mírnému poklesu, i když akcie víceméně mají pořád tendenci posilovat a to je dané zpětným návratem dolaru do původní roviny. To znamená, že dneska už není dolar za 25, ale opět za 22 korun, je na své rovnovážné hodnotě. Co nám v březnu přidávalo na výnosu, teď nám to na něm trochu ubralo. Na druhou stranu, je krásně vidět, že pro investora, který drží své portfolio déle než např. od začátku letošního roku, je to hra s nulovým součtem, ale její výsledek je, že jeho portfolio mělo významně menší volatilitu, než kdyby byl třeba americkým občanem a nezajímal ho přepočet do koruny a zajímal ho jen výsledek v dolaru jako takovém a ten byl v letošním roce mnohem kolísavější.

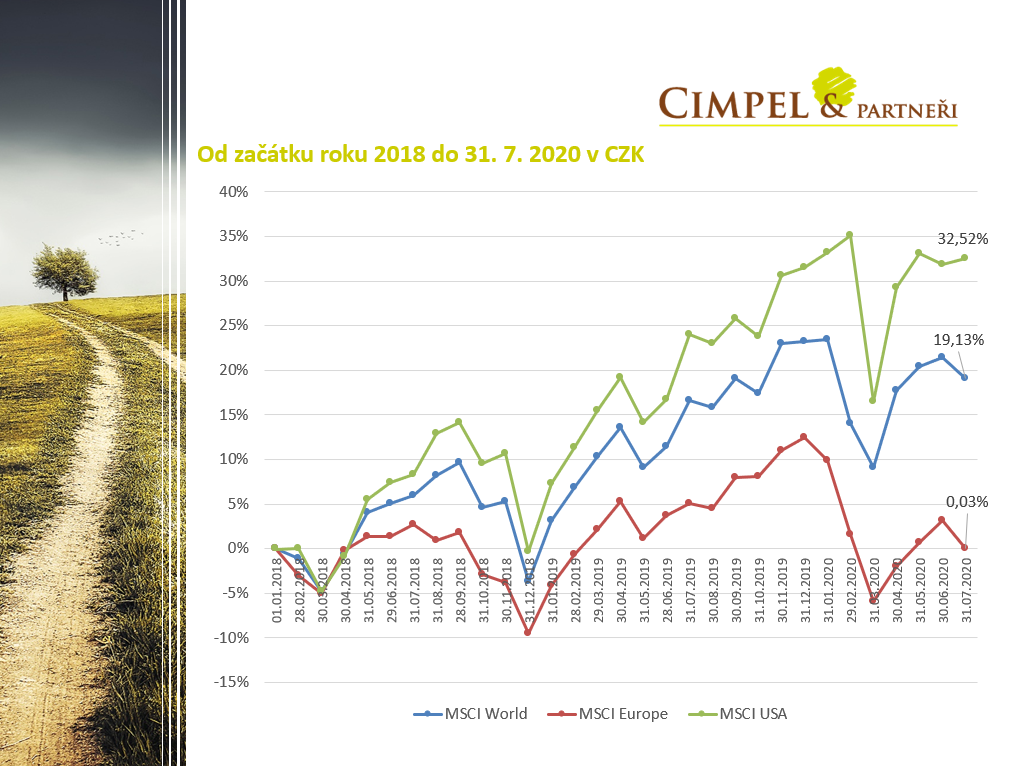

Dan: To znamená i zásadní snížení stresu, který může přinést takový propad. Když se na to podíváme z delšího horizontu, tzn. od roku 2018, od začátku toho roku vidíme, že indexy jsou relativně vysoko, ať už americký nebo světový. Americký je na úrovni 30 %, světový na úrovni 20 %, Evropa je kolem 0, ale dohání zbytek světa. Uvidíme, jak to bude v budoucnu. Nicméně to, co můžeme vždycky vidět na dlouhém horizontu je, že čím je delší, tím menší se nám propady zdají. Ve skutečnosti – pokud tomu dáme dostatek času a koukáme na to z větší dálky, je i pro nás – pro investory snazší to vyhodnocovat a je to určitě pro nás i klidnější. Proto mi možná z toho vychází, že když to budu hodnotit na denní bázi, tak to pro mě znamená spoustu stresu, spoustu nervů, protože tyto výkyvy uvidím neuvěřitelně frekventovaně a velmi nahoru a dolů. Ale když na to budu koukat s větším odstupem, z horizontu třeba jednoho roku, je pro mě mnohem snazší si portfolio řídit jak z pohledu emocí, tak z pohledu finančního plánu, který mám nastavený a snáz ho budu dodržovat, protože emoce mě nebudou tolik ovlivňovat. To je to hlavní, co bych k tomu řekl.

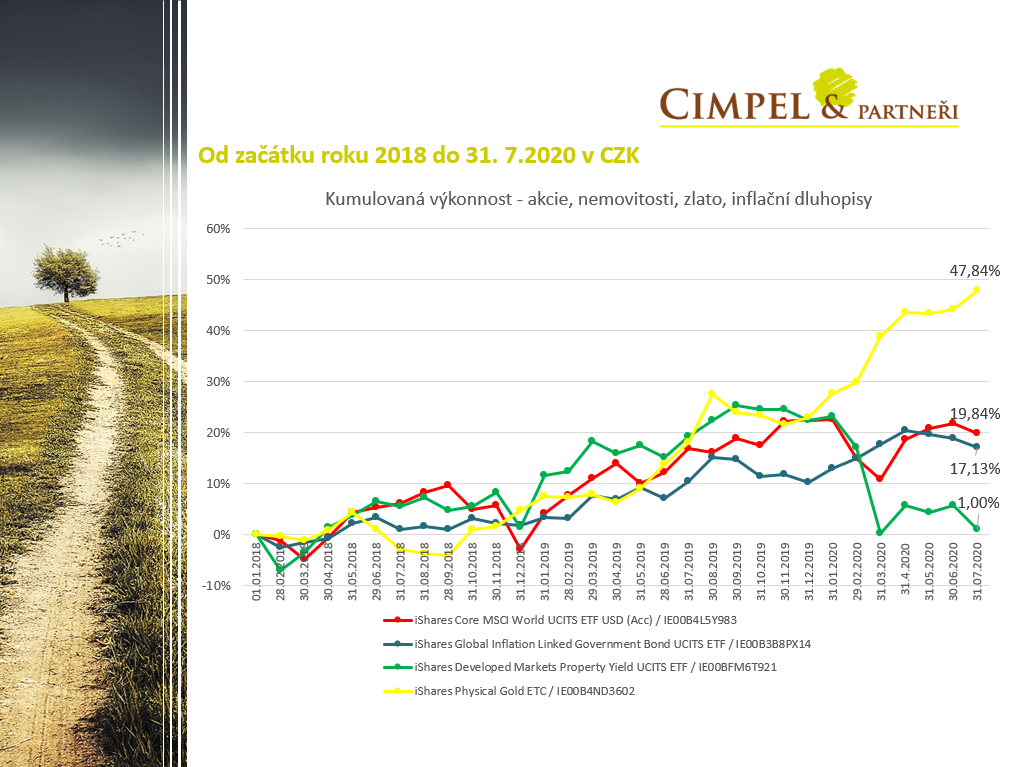

Dan: Když na to navážeme z pohledu dalších indexů, ať už indexů navázaných na zlato, nemovitosti nebo dluhopisy, krásně vidíme, že akciové indexy, které se tváří, že jsou trošku níž, tak zlatý index nebo index zaměřený na zlato je rostoucí. Vypadá to, že zlato převzalo úlohu dluhopisů, kde jsme tento trend mohli pozorovat, ale je třeba dívat se na ten kontext jako celek, tzn. jsme v době, kdy jsou úrokové sazby velmi nízko, což má zásadní dopad na dluhopisy.

Jiří: Každopádně nemá v tomto okamžiku asi smysl spekulovat, že zlato bude stát ještě mnohem víc než teď stojí.

Dan: Přesně tak.

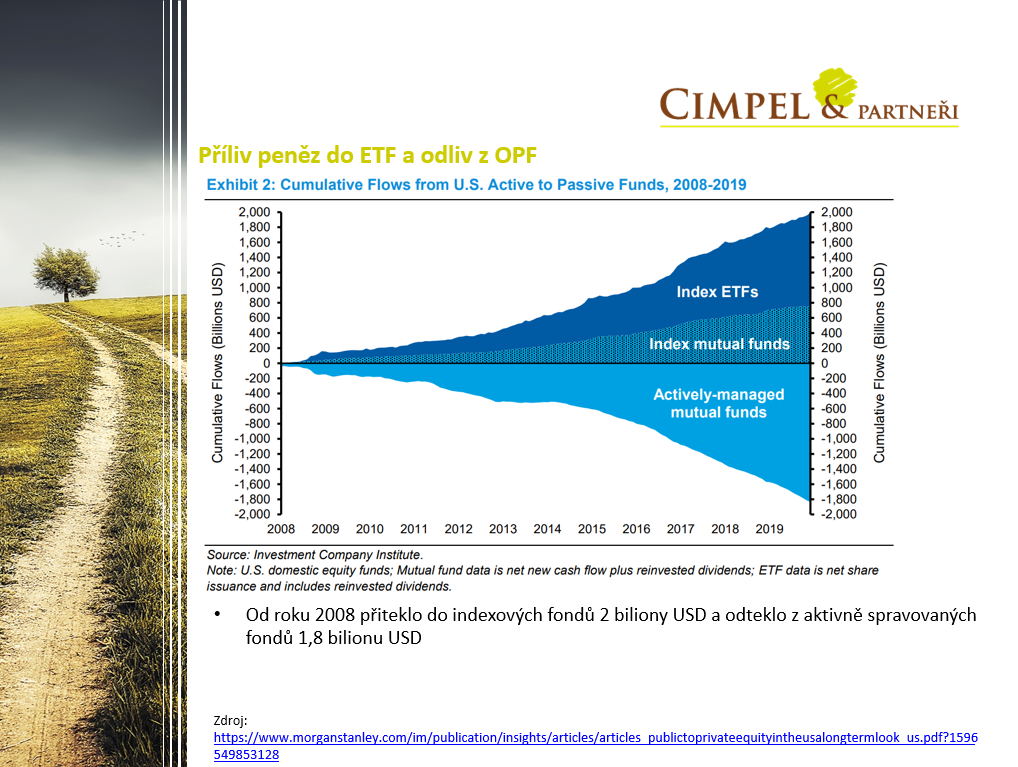

Jiří: My jsme vybrali ještě dva takové zajímavé články, které vyšly v posledním měsíci. První je analýza od Morgan Stanley, která ukazuje, že od roku 2008 „přiteklo“ do pasivně spravovaných fondů 1,8 bilionů dolarů, to znamená 1 800 miliard dolarů a z aktivně spravovaných fondů naopak „odteklo“ přes 2 biliony, tj. přes 2 000 miliard dolarů. Ukazuje to, že směr k pasivnímu investování je celkem nezastavitelný a aktivní správci tím samozřejmě trpí. Nejčastějším důvodem tohoto přesunu je podvýkonnost aktivních fondů a samozřejmě i trošku změna fundamentu na trhu, kdy investoři dnes mají mnohem snazší přístup právě k různým robo platformám a systémům, skrze které mohou jednoduše on-line nakupovat cenné papíry a mohou přímo nakupovat akcie pasivních fondů a není důvod, aby je nakupovali přes správce aktivní.

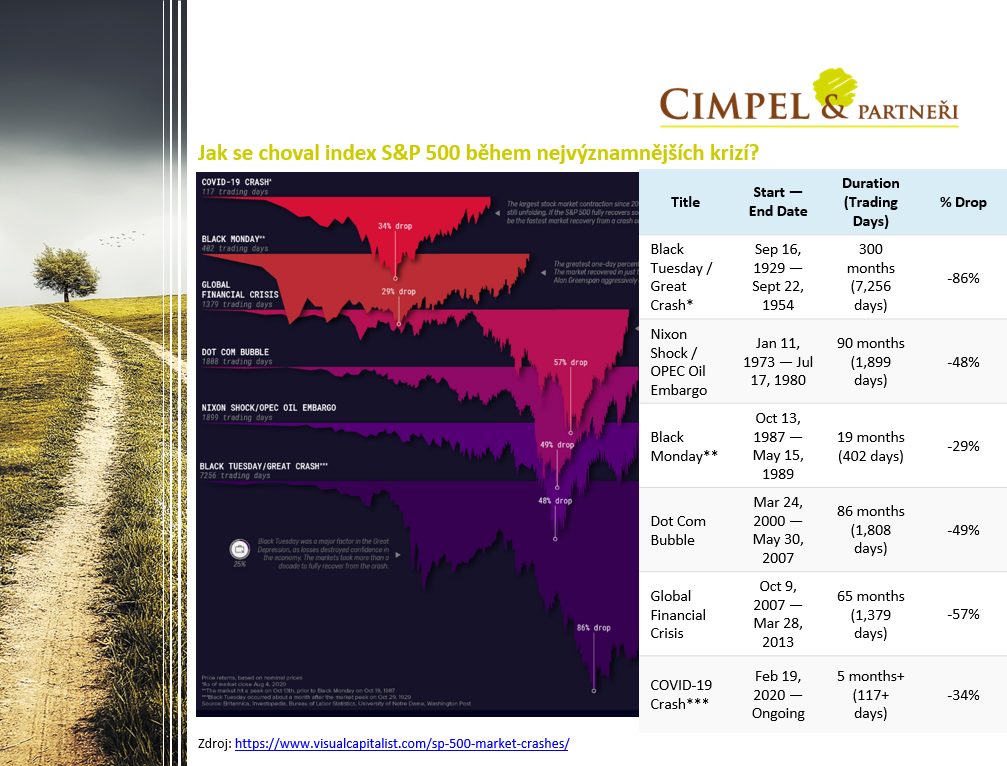

Dan: Ten druhý graf je od Visual capitalist, krásná infografika, která zobrazuje shrnutí, jak se choval index S&P 500 při největších krizích, které můžeme vidět. Když se na to podíváme, byly i krize obrovské a Covid se momentálně tváří, jako jedna z nejmenších z nich. Tím nechci situaci nijak zlehčovat, ale zároveň není tato krize ukončená, nicméně byly zde i horší a vidíme, že jak se společnost vyvíjí, vyvíjí se i opatření, která proti krizím máme. Nicméně uvidíme, co nám přinese Covid a jak to bude vypadat dál. Teď jsme se vrátili, ale ještě není konec.

Jiří: Každopádně z pohledu investic takových „Covidů“, myšleno pohybů na trhu, zažijeme v tom investičním horizontu ještě spoustu a nemělo by to být něco, co bude znamenat nějaké zásadní změny ve Vašem investičním portfoliu. To je z naší strany dnes vše, děkujeme, že jste se dívali a budeme se těšit u dalších aktualit na viděnou.

Dan: Na viděnou.