Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy 10/2022 – proč klesají akcie i dluhopisy, prognóza vývoje inflace nebo na youtube: Investiční výhledy 10/2022 – proč klesají akcie i dluhopisy, prognóza vývoje inflace.

Textový přepis

Jiří: Vítám vás u dalšího dílu našich Aktualit z finančních trhů tentokrát za měsíc září, které bylo velmi turbulentním měsícem minimálně pro finanční trhy. Mé jméno je Jiří Cimpel a spolu se mnou tady je společník a analytik naší firmy, Dan Majstorović. Ahoj, Dane.

Dan: Ahoj, Jirko, dobrý den.

Jiří: Podíváme se nejen na to, jak bylo září turbulentní, ale ukážeme vám, jak se chovaly a chovají v letošním roce dluhopisy a proč tak klesají. Povíme si třeba i o tom, jaká je naše predikce pro vývoj inflace v České republice pro další měsíce.

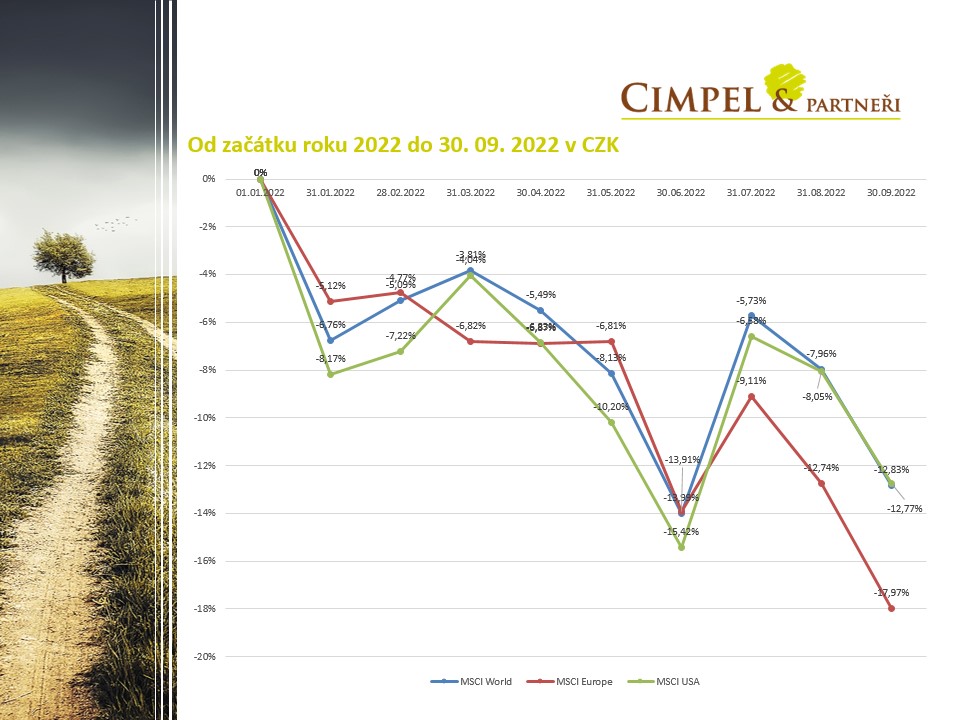

Dan: Začneme z pohledu toho krátkého období. Jak se v červenci mohlo zdát, že ty největší propady už máme za sebou, tak dnes vidíme, že indexy se nám zase spustily do minusu. Nejhůř je na tom Evropa, kde se samozřejmě nejvíce promítá pokračující rusko-ukrajinský konflikt i vyhlídka nějakého zdražování nebo nejistota ohledně cen energií. Ale i ostatní indexy na to samozřejmě reagují negativně.

Uvidíme, jak to bude dále pokračovat. Hodně nám v tomto vyjádření pomohl dolar, který posílil oproti koruně, jinak bychom byli ještě o něco níž. V korunovém vyjádření jsou světové a americké indexy na −13 %. Evropa je na −18 %.

Jiří: Je určitě dobré říci, že dolar pomáhá významně, protože tady vidíme, že třeba globální akcie nejsou na svých minimech, ale to platí pouze pro korunové investory. Pokud bychom se na ta aktiva dívali v dolarovém vyjádření, jsme aktuálně na minimech. Od začátku roku jsou globální akcie někde kolem −25 %, takže tady nám dolar skutečně citelně pomohl a přinesl 10 až 15 % v tomhle případě růstu, ale řekněme spíš snížení toho poklesu.

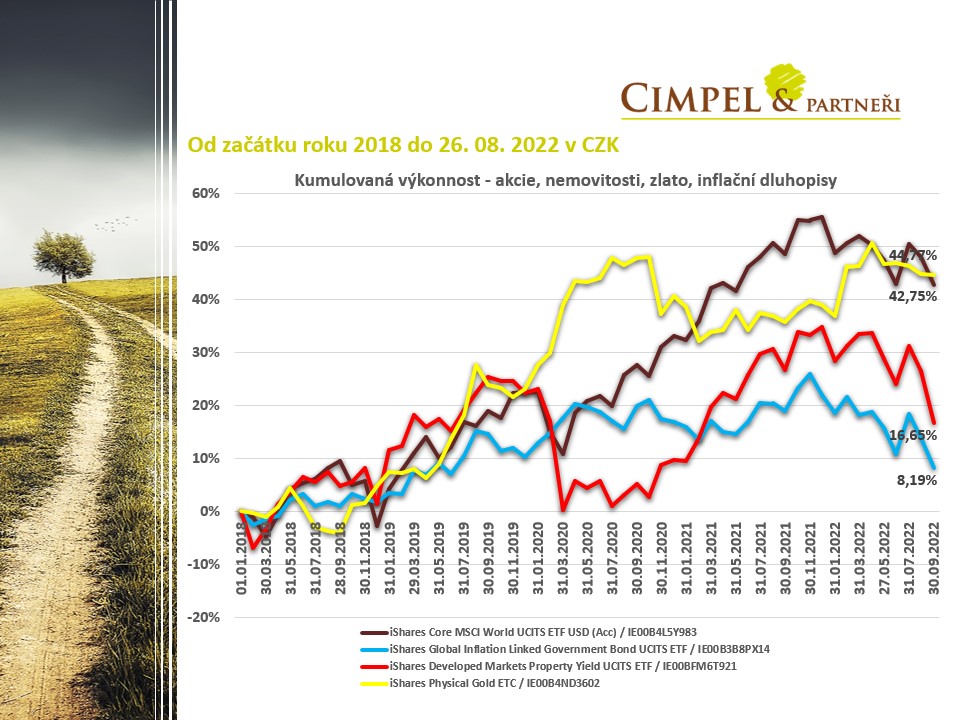

Kdybychom se dívali na trh v delším horizontu, můžeme vidět, že vždy, když trochu poodstoupíme, to drama je o něco menší, než se na první pohled zdá. Můžeme vidět, že na globálních akciích jsme aktuálně od roku 2018 na přibližně 50% zhodnocení, což pořád je na délku té časové stopy očekávané zhodnocení. Je to něco, s čím se u akcií jako takových kalkuluje.

Jak to vypadá Dane u dalších tříd aktiv?

Dan: Tam asi není úplně žádným překvapením, že akcie, jak jsme viděly, jsou v poklesu. V poklesu jsou i ostatní aktiva v podobě nemovitostního indexu a případně dluhopisů, které tam máme uvedené. Je to způsobeno hlavně růstem úrokových sazeb, který z pohledu nemovitostí a nemovitostního trhu zdražuje úvěry a financování nemovitostí. Z toho vyplývá pokles poptávky.

Jediné aktivum, které se drží, to znamená stagnuje, je zlato. Ono ani neroste ani neklesá. Stále je tam velká nejistota toho, jak bude vývoj vypadat dál, ale řekl bych, že když se podívám na jednotlivá aktiva, tak spolu korespondují a dělají to, co bychom od nich očekávali v tuto turbulentní dobu.

Jiří: Zajímavým tématem pro většinu investorů v letošním roce je vývoj na dluhopisových trzích. Obecně platívalo, že když mají akcie potíže a padají, dluhopisy naopak rostou. Investoři měli často mylně pocit, že dluhopisy rostou, protože akcie padají, protože investoři utíkají od akcií a přesouvají se do dluhopisů, proto dluhopisy rostou na ceně. Ale on ten důvod, proč historicky fungovalo, že když akcie padaly, dluhopisy rostly, byl dán primárně tím, že v době poklesů akcií to z pohledu ekonomického cyklu bylo většinou období spojené s recesí nebo hospodářským útlumem. Centrální banky většinou v těchto obdobích stimulovaly ekonomiku tím, že snižovaly úrokové sazby, aby dostaly více peněz na trhy a více peněz k lidem.

To se v tomto okamžiku neděje. Tady máme fenomén, že ekonomika pomaličku přechází do recese, ale zahraniční centrální banky, v tomto případě hlavně ta americká, pořád úrokové sazby navyšují a zřejmě budou navyšovat i přes hrozící riziko recese nebo i přes případnou probíhající recesi. Snaží se tak zkrotit vysokou inflaci a vrátit i úrokové sazby do nějakého normálu. To je důvod, proč v tomto okamžiku vidíme, že klesají akcie i dluhopisy.

Zároveň je dobré říci, že za extrémním poklesem dluhopisů v tomto okamžiku stojí primárně právě nárůst úrokových sazeb. Ve spojených státech se po posledním zářijovém zasedání FEDu dostaly na 3,2 % a dá se čekat, že i v těch dalších měsících nebo v tom dalším roce porostou. Očekávaná hodnota v tomhle okamžiku byla navýšena na úroveň mezi 4 až 5 %. Ještě se můžeme 1 až 1,5% růstu sazeb dočkat, takže ještě pořád nemají dluhopisy vyhráno. Na druhou stranu je pravda, že už teď je můžeme nakupovat s celkem zajímavou slevou. Dá se čekat, že nárůst sazeb nebude trvat donekonečna a pokud se ekonomický vývoj skutečně překlopí v recesi, můžeme čekat, že bude i tlak na nějaké snižování, což by zase byla voda na mlýn pro ceny dluhopisů a pro jejich pohyb opačným směrem.

Dan: Je fajn, že se vrátí jejich funkčnost z historického hlediska, která tam kdysi bývala a vytratila se díky nulovým sazbám, které tady byly několik let za sebou. Můžeme asi říci, že se vrátí k nějakému normálu.

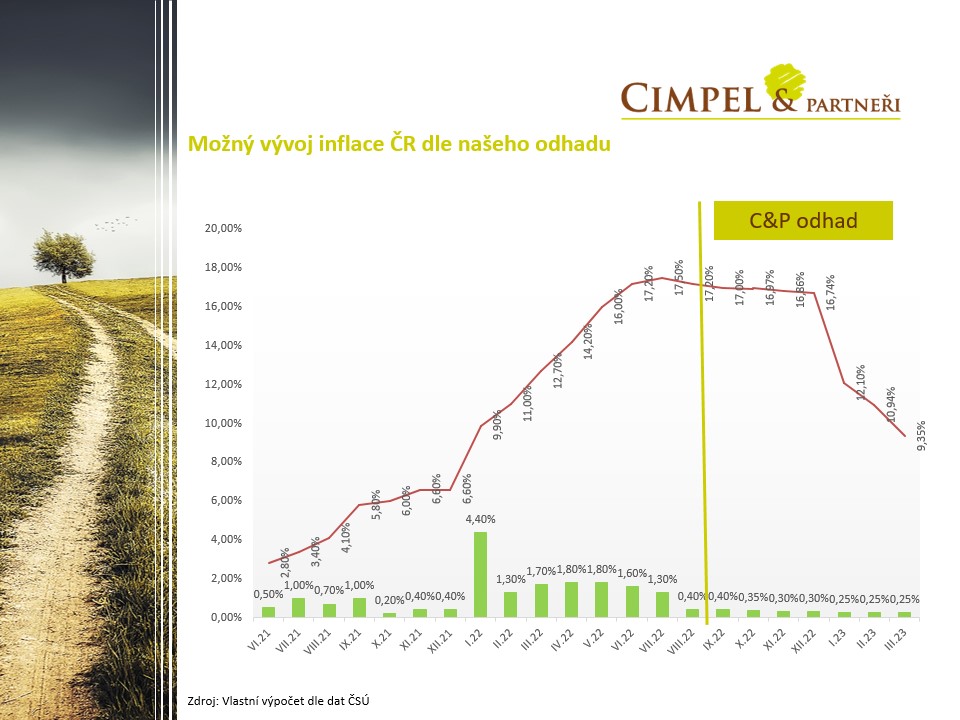

Růst úrokových sazeb a v souvislosti s tím i vývoj dluhopisů je navázaný právě na inflaci, kterou můžeme vidět a sledovat. Inflace je takovým strašákem a tématem médií dnešního dne. Je otázka, jestli opravdu z toho máme mít tak významný strach, nebo ne, takže jsme nad tím vedli nějaké zamyšlení a zkusili jsme udělat odhad možného dalšího vývoje inflace. Když se podíváme na meziroční srovnání, dostaneme se do vysokých čísel, ale pokud se podívám na meziměsíční srovnání, jak se vyvíjí z měsíce na měsíc, což nám určuje dynamiku vývoje, zjistíme, že tam se to uklidnilo.

Pokud bych počítal s takovýmto trendem do následujících několika měsíců, zjistíme, že už jsme pravděpodobně dosáhli vrcholu, inflace se bude postupně snižovat a může dojít až k výraznému snížení, řekněme, do poloviny příštího roku. Můžeme se dostat až třeba k jednociferným hodnotám, jak jsme byli zvyklí.

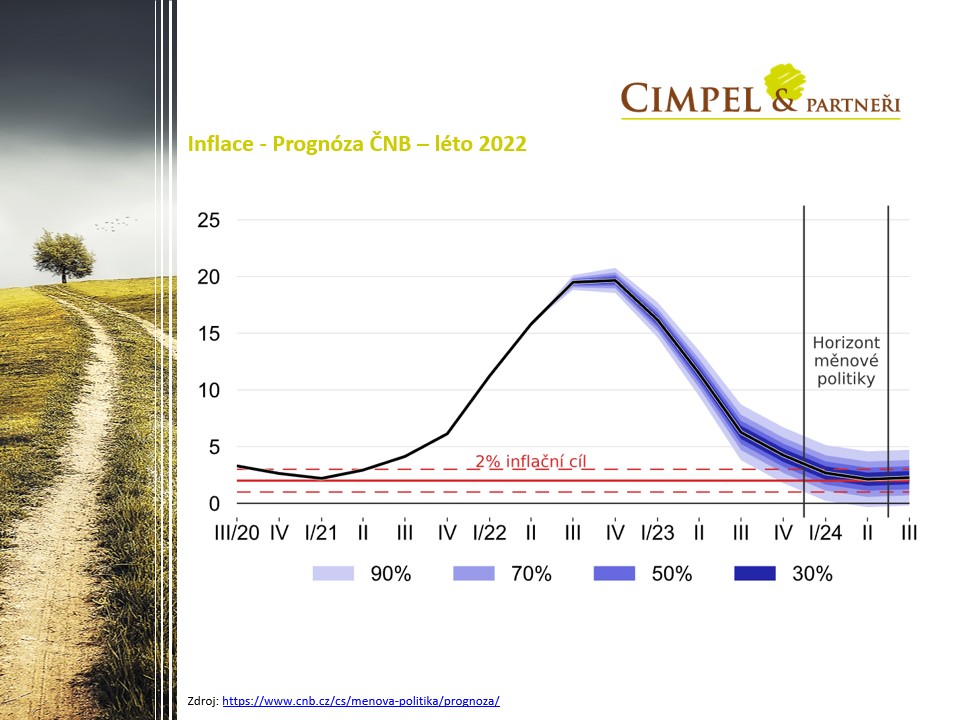

Je dobré říct, že s podobným odhadem přichází i Česká národní banka, která plánuje, že už v roce 2024 se chce dostat do dvouprocentního inflačního pásma. V roce 2023 by se měla pohybovat, jak jsme ukazovali i na našem grafu, na podobných hodnotách v třetím kvartále kolem 6 až 7 %.

Jiří: Co teď bude zásadní, je, jaký bude další meziměsíční vývoj inflace a jestli bude pokračovat zpomalování meziměsíčního růstu cen, nebo ne.

To je z dnešních Aktualit všechno. Díky za pozornost. My s Danem se budeme těšit zase za měsíc na viděnou a doufejme, že budeme moci přinést i z pohledu finančních trhů trochu pozitivnější zprávy. Pozitivnější minimálně pro ty z vás, kteří už na trzích jste. Pro ty, kteří aktuálně nastupují, je samozřejmě každý pokles jenom pozitivní zprávou. Díky a brzy na viděnou.

Dan: Na viděnou.