Textový přepis

Jiří: Dobrý den, vítám vás u dalších Aktualit z finančních trhů, tentokrát za měsíc říjen. Moje jméno je Jiří Cimpel a se mnou je tady analytik naší firmy Dan Majstorović. Ahoj Dane.

Dan: Ahoj, Jirko. Dobrý den.

Jiří: Podíváme se na to, jak se dařilo finančním trhům v tom posledním měsíci. Musíme říct, že ten měsíc byl pro finanční trhy hodně pozitivní. Máme pro vás i jednu zajímavost v podobě ohledu zpátky na to, jak se za posledních 10 let dařilo investorům, kteří časovali a kteří nečasovali své investice.

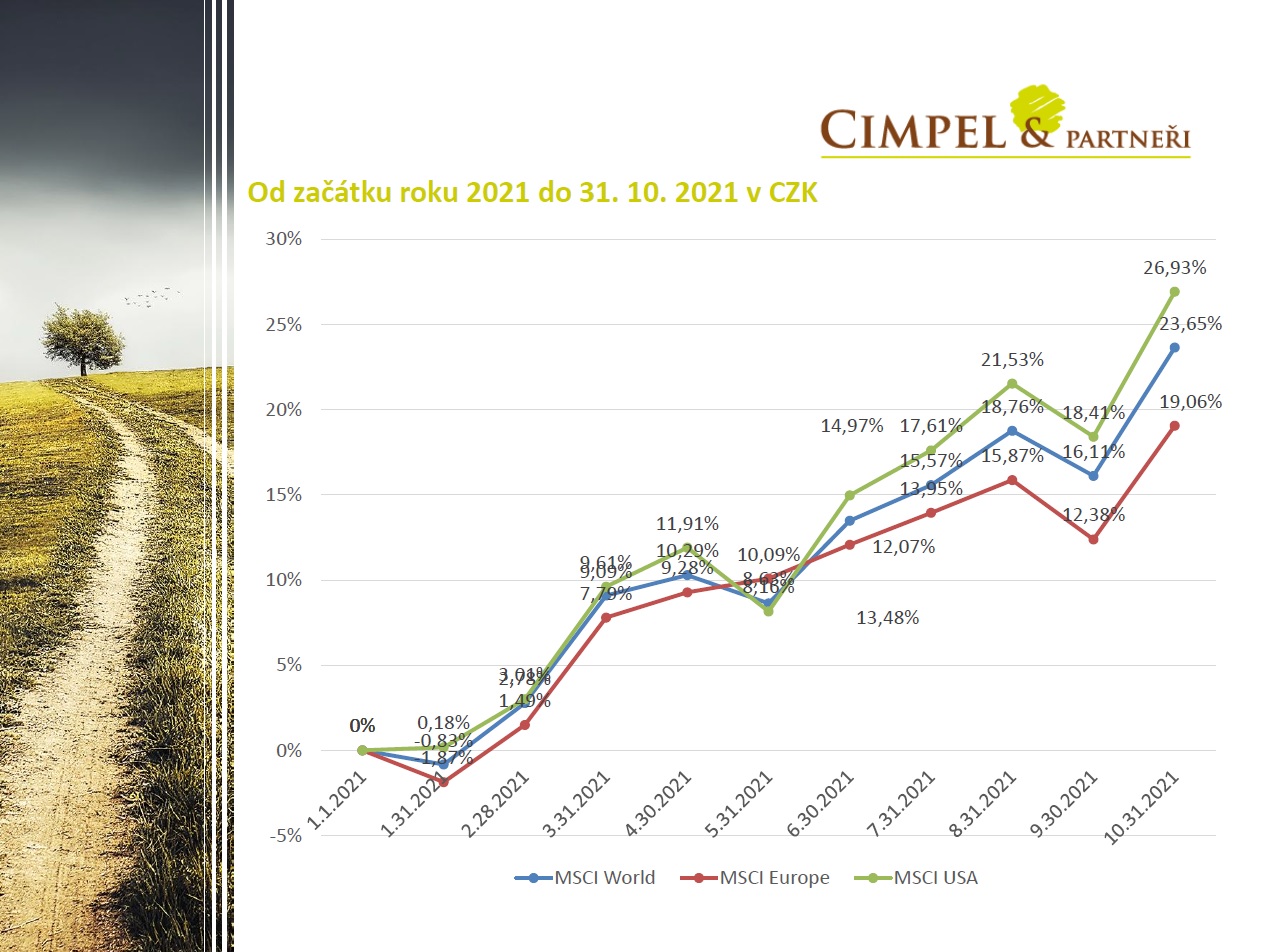

Dan: Pojďme se na to podívat. Když se podíváme na kratší období roku 2021 – od začátku letošního roku, do 31. října, uvidíme, že poslední říjnový měsíc byl opravdu významně růstový. Je to dáno i tím, že centrální banky, pominu-li teď Českou národní banku, která relativně hodně zpřísňuje a pravděpodobně i v listopadu významně navýší sazby, tak ostatní centrální banky, ať už evropská, tak americká centrální banka jsou pořád velmi konzervativní v tom, že netlačí, neutahují opasky tak významně. Nestraší zatím o utahování z pohledu zvýšení úrokových sazeb a to, že omezily nákupy aktiv, ten trh vlastně očekával. Tedy byly spíš pozitivní vlivy na ten krátkodobý růst a pomohla tomu samozřejmě i uzávěrka kvartálu, co prezentují akcie v Americe nebo firmy v Americe, kdy 80 % těch výsledků bylo vlastně nad očekáváním trhu.

Jiří: Došlo vlastně ke zklidnění. Na konci září jsme viděli rostoucí obavy investorů a říjen zase byl měsícem zklidňování z pohledu minimálně toho investičního sentimentu.

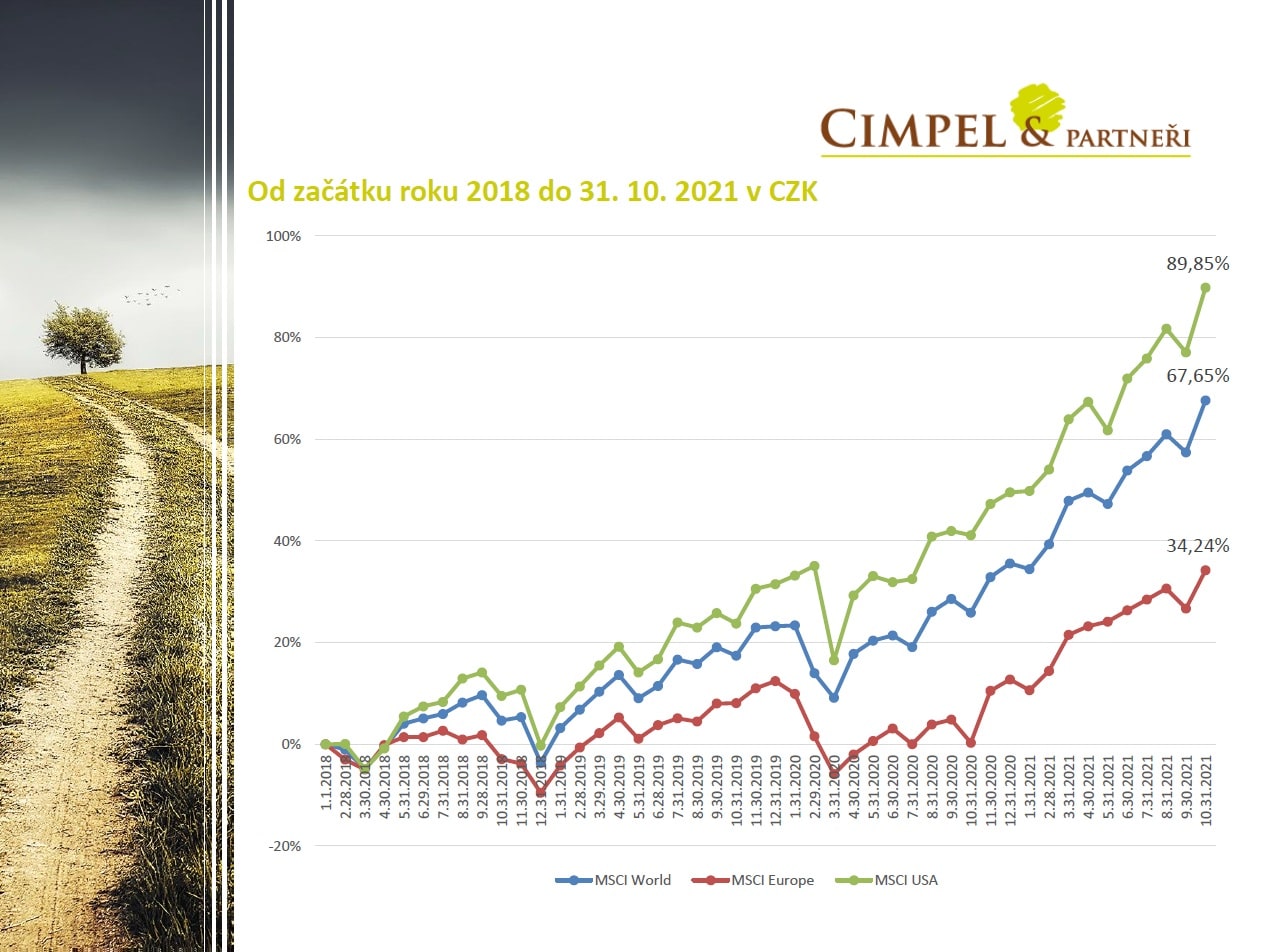

Když se podíváme na trhy v delším horizontu, můžeme vidět, že akcie opravdu v posledních letech trhaly rekordy. Tady vidíme pohled od roku 2018, kdy americké akcie jsou dokonce na 90 % plus, ale možná ještě dramatičtější pohled pro mě je třeba pohled na index S&P 500 za posledních 12 měsíců, který ukazuje růst o téměř 40 % jenom na téhle krátké bázi. A to se nebavíme o tom, že bychom ho sledovali třeba od konce covidu, že by to bylo z míry poklesu, ale díváme se vlastně z hodnoty v podstatě loňských maximum do hodnot letošních maxim.

Co bych si z toho vzal jako investor, je to, že trh o 40 % asi neporoste do nekonečna. Samozřejmě musíme počítat i s nějakým ochlazením a vystřízlivěním. Neplánujte si svoje investiční plány na základě těch minulých výnosů nebo minimálně ne těch z posledních dvou let, protože byste mohli být zklamaní. Buďte realističtí z pohledu budoucnosti.

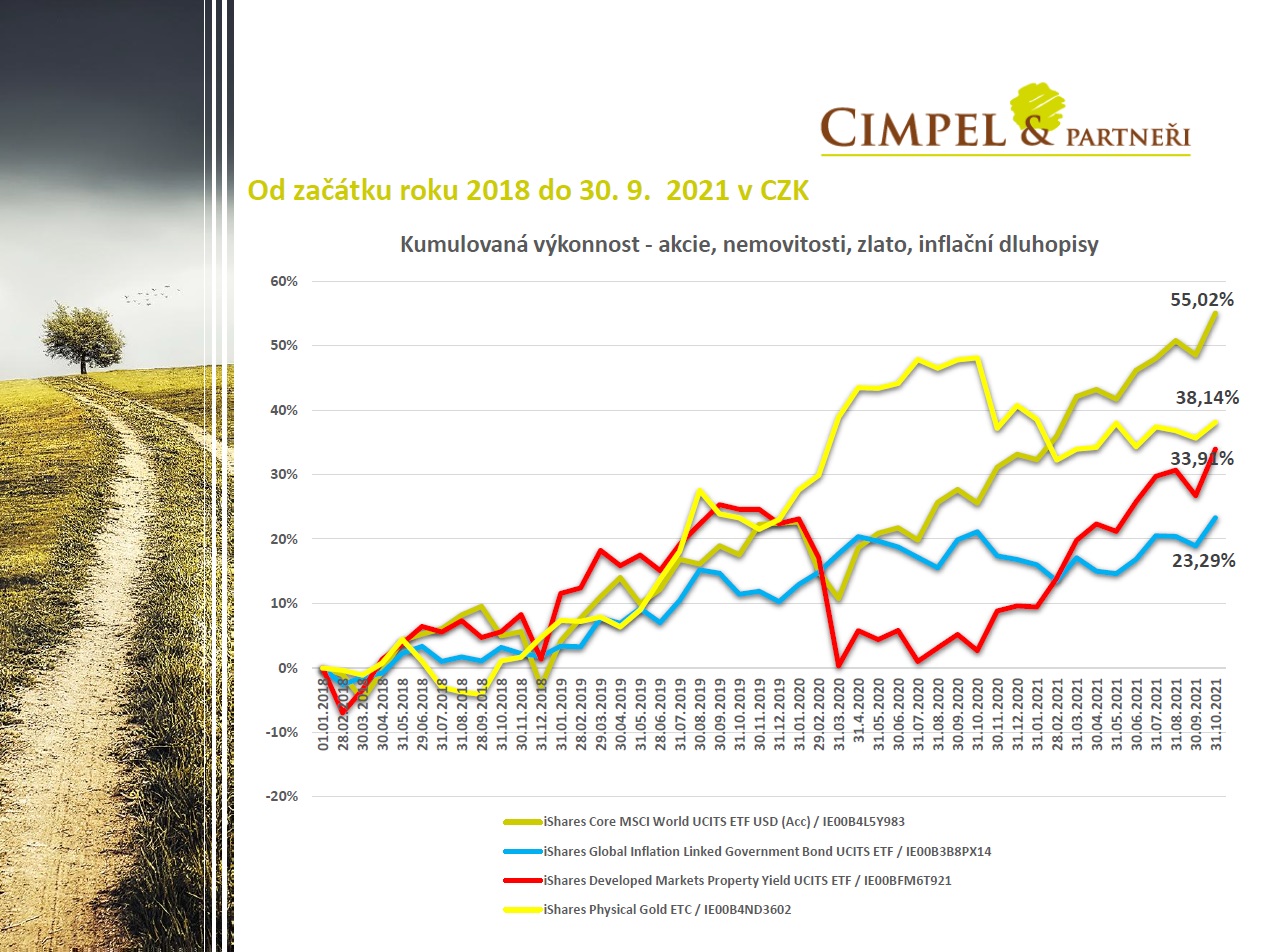

Dan: Když se podíváme zase na ten průřez jednotlivých tříd aktiv, ať už jsou to akcie, zlato, akcie nemovitostních společností, případně inflační dluhopisy, tak podle očekávání můžeme vidět, že zlato je v klidné fázi. Naproti tomu akcie a případně akcie nemovitostních společností jsou v prudkém růstu, jak jsme mohli vidět na akciových indexech. Inflační dluhopisy si drží svou linii klidu a stabilizují portfolio. Pokud je v portfoliu máte.

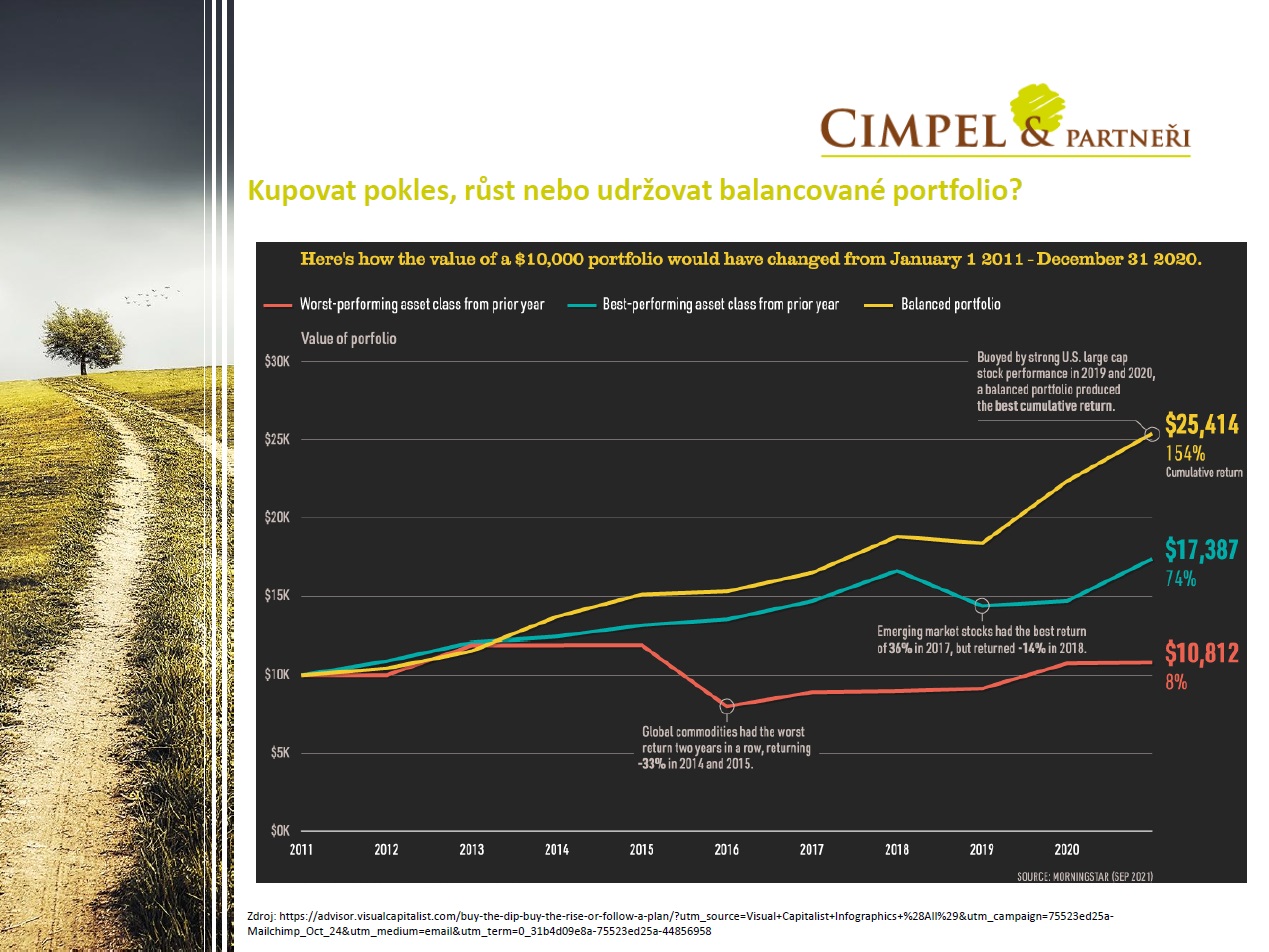

Jiří: Já jsem připravil jeden obrázek od Visual Capitalist, který nám v tomto měsíci přišel zajímavý. On ukazuje tři portfolia za posledních 10 let, na kterých můžeme vidět tři různé investiční přístupy. Jsou samozřejmě trošku extrémní, nebo minimálně ten červený a modrý je trošku extrémní, ale pro příklad nám může dobře posloužit.

Ta žlutá čára je typicky pravidelně rebalancované portfolio. Je to portfolio, kde investor zainvestoval v roce 2010 nebo 2011 asi 10 000 USD a nechal tam ty peníze. Jenom je v čase rebalancoval tak, aby alokace byla pořád stejná. Tady v tom případě to bylo 60 na 40 mezi akciemi a dluhopisy. Když mu akcie moc vyrostly, trošku odprodal tak, aby i na konci měl v portfoliu pořád rozdělení 60 na 40 mezi akciemi a dluhopisy.

Druhé portfolio – modré, je portfolio, kde se investor snažil každý rok překoupit portfolio a koupit tu třídu aktiv, která v posledním roce byla nejziskovější. Tzn. sázel na vítěze předchozího období. V posledním případě – červený – zase sázel na prohrávající, na lúzry. Tzn. koupil tu třídu aktiv, která v posledním období, posledním roce byla naopak nejztrátovější a vydělávala nejméně.

Můžeme vidět, že ze všech tří přístupů vyhrál ten, který pouze v čase rebalancoval mezi akciemi a dluhopisy a držel dlouhodobě tu svoji nastolenou cestu.

My jsme přesvědčeni, že to je dlouhodobě úspěšná cesta nebo cesta, která vede k úspěchu pro dlouhodobého investora a budoucího nebo současného rentiéra. Věřím, že toto může být jeden z těch konkrétních důkazů.

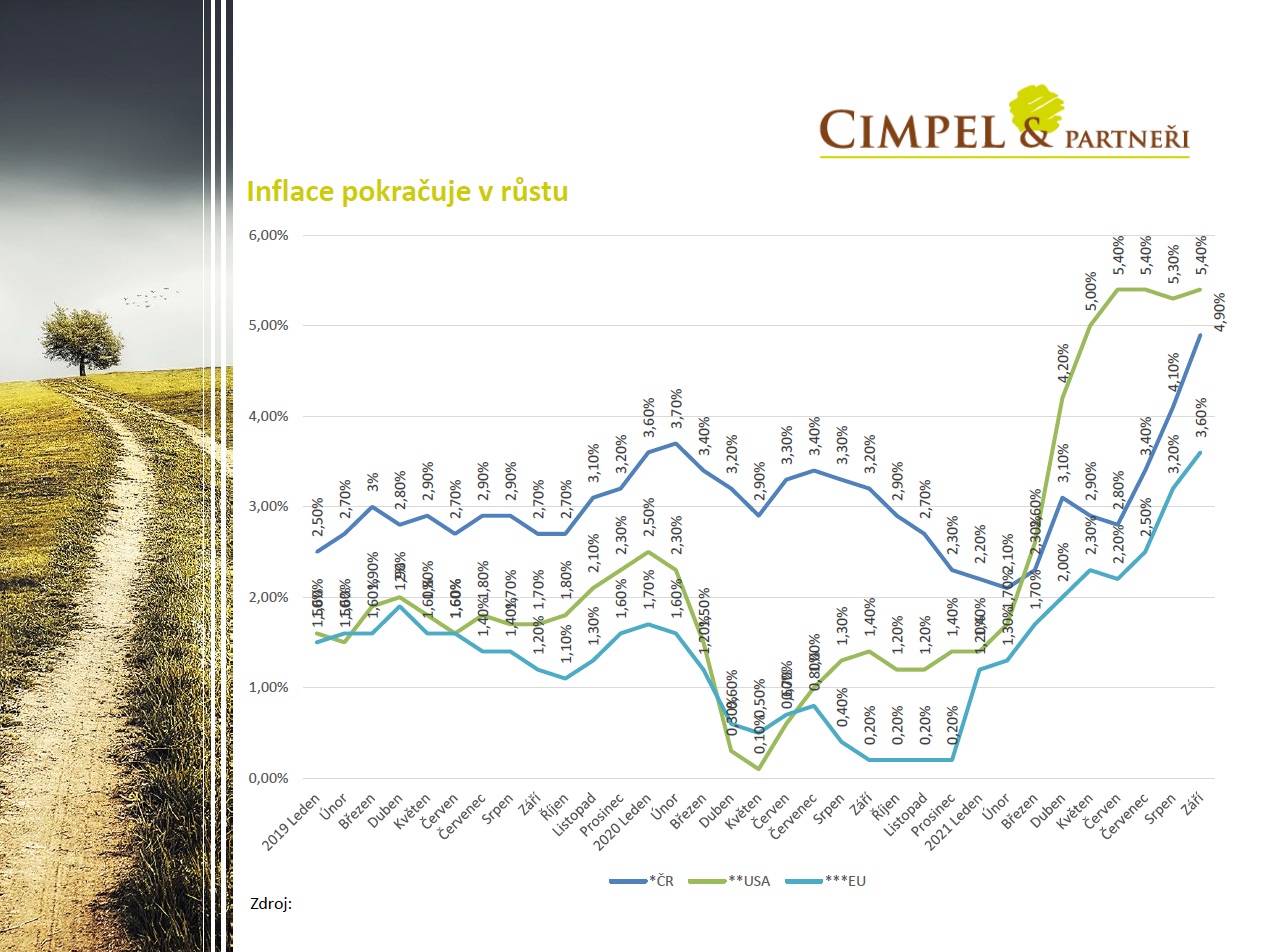

Dan: Já jsem si vybral téma inflace. Už jsme ho zmiňovali i posledně. Psal jsem o tom i článek, na který se můžete podívat na našich stránkách. Je to důležité téma, protože inflace nám i nadále roste. Česká národní banka na to reaguje především zvyšováním úrokových sazeb. Možná se do budoucna ukáže, že na to začnou reagovat i ostatní centrální banky.

Já bych v tomto ohledu ještě zmínil termín stagflace, protože to je něco, co se teď hodně probírá v článcích, jestli nám skutečně hrozí nebo ne. Určitý scénář to je, ale myslím si, že ta pravděpodobnost, že nastane, je mnohem menší, než byla stagflace před 50 lety, v sedmdesátých letech. Těch důvodů a rozdílů je tam x…

Jiří: Můžeš říct, co je to stagflace?

Dan: Stagflace je vlastně typická tím, že hospodářský hrubý domácí produkt stagnuje, to znamená, ta zem neprosperuje, ale udržuje prostě nějakou stabilní hladinu. Je vysoká inflace, jsou vysoké nezaměstnanosti, takže je to vlastně velmi problémový stav ekonomiky, do kterého není vůbec žádoucí se dostat. Ať už z pohledu nás jako lidí, tak i bank.

Jiří: Promiň, že jsem ti do toho skočil. Hrozí nám tedy, nebo nehrozí? Jak to vidíš ty?

Dan: Myslím si, že ta pravděpodobnost je velmi nízká. Spíš bych počítal s jinými scénáři, s vyšší inflací, než se stagflací.

Jiří: To je z naší strany dnes všechno. My děkujeme za pozornost a rádi bychom vás pozvali v měsíci listopadu na náš webinář, který připravujeme na téma Tvorby a správy rentiérského plánu. Webinář bude 23. 11. od 17:00, tak pokud máte možnost a chuť, zapište si do diářů, my vám v dalších týdnech pošleme do mailu další informace a možnost se registrovat.

Budeme se moc těšit na viděnou buď na webináři, nebo zase příští měsíc u dalších aktualit. Nashledanou.

Dan: Nashledanou