Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy 3/2022 – krize na Ukrajině a její dopady. nebo na youtube: Investiční výhledy 3/2022- krize na Ukrajině a její dopady

Textový přepis

Jiří: Vítám vás u dalších Aktualit z finančních trhů tentokrát za měsíc únor. Moje jméno je Jiří Cimpel a se mnou tu dnes bude analytik naší firmy a kolega Dan Majstorović. Ahoj Dane.

Dan: Ahoj, Jirko, dobrý den.

Jiří: Tématem minulého měsíce a těchto Aktualit je samozřejmě Ukrajina a to, jakým způsobem se promítne dění na Ukrajině do cen aktiv a do investičních plánů našich klientů. Je dobré říci, že my nechceme s Danem hodnotit osobní ani politický dopad na dění, které na Ukrajině aktuálně vidíme, protože ho samozřejmě vnímáme jako lidskou a i politickou tragédii a diplomatické selhání. Na to najdete určitě mnohem lepší videa a lepší odborníky, než jsme my. My se budeme zabývat těmi ekonomickými dopady, respektive hlavně investičními dopady. Ty nejsou a nebudou asi tak fatální, jako právě dopady osobní.

Pokud se podíváme na vývoj akcií od začátku roku, vidíme pokles. Vidíme, že na globálních akciích jsme −7,5 %, na Americe jsme aktuálně třeba −9 %, Evropa zatím zůstává na −6,5 %. Ale samozřejmě pozor, díváme se na to a k datu 25. 2., tohle video natáčíme k pondělku 28. 2. a vzhledem k tomu, že vyjdou tyto aktuality až za asi 3 dny, situace samozřejmě může být trochu jiná.

Co bych rád okomentoval, že ten současný pokles v podstatě nesouvisí až tak s Ukrajinou, ale s makroekonomickým děním na trzích a očekáváním trhů z pohledu zvyšování úrokových sazeb a vysoké inflace. Tady zatím příliš těch válečných efektů nevidíme.

Viděli jsme je v krátkosti minulý týden ve čtvrtek, kdy například globální akciový index, který my sledujeme, poklesl pod hranici −10 %, byl krátkou chvíli i na −12 %. To pro nás byl okamžik, kdy jsme startovali krizový scénář a vyzývali naše klienty k dalším nákupům. Takže ty poslední dny a hodiny pro nás byly hodně hektickým obdobím, kdy probíhalo velké množství nákupů. Respektive první vlna nákupů našich klientů, protože i ta naše výzva byla: nekupujte za všechno, ale čekejte, jestli přijde ještě další nákupní příležitost. Ten pokles se velmi rychle srovnal, v křivkách k pátku už ho vlastně ani nevidíme, protože skutečně to, co ve čtvrtek propadlo, se z drtivé většiny ve čtvrtek vrátilo zpátky na své z pohledu těch globálních akcií, z pohledu indexu MSCI world a budeme teď čekat na vývoj dalších dní.

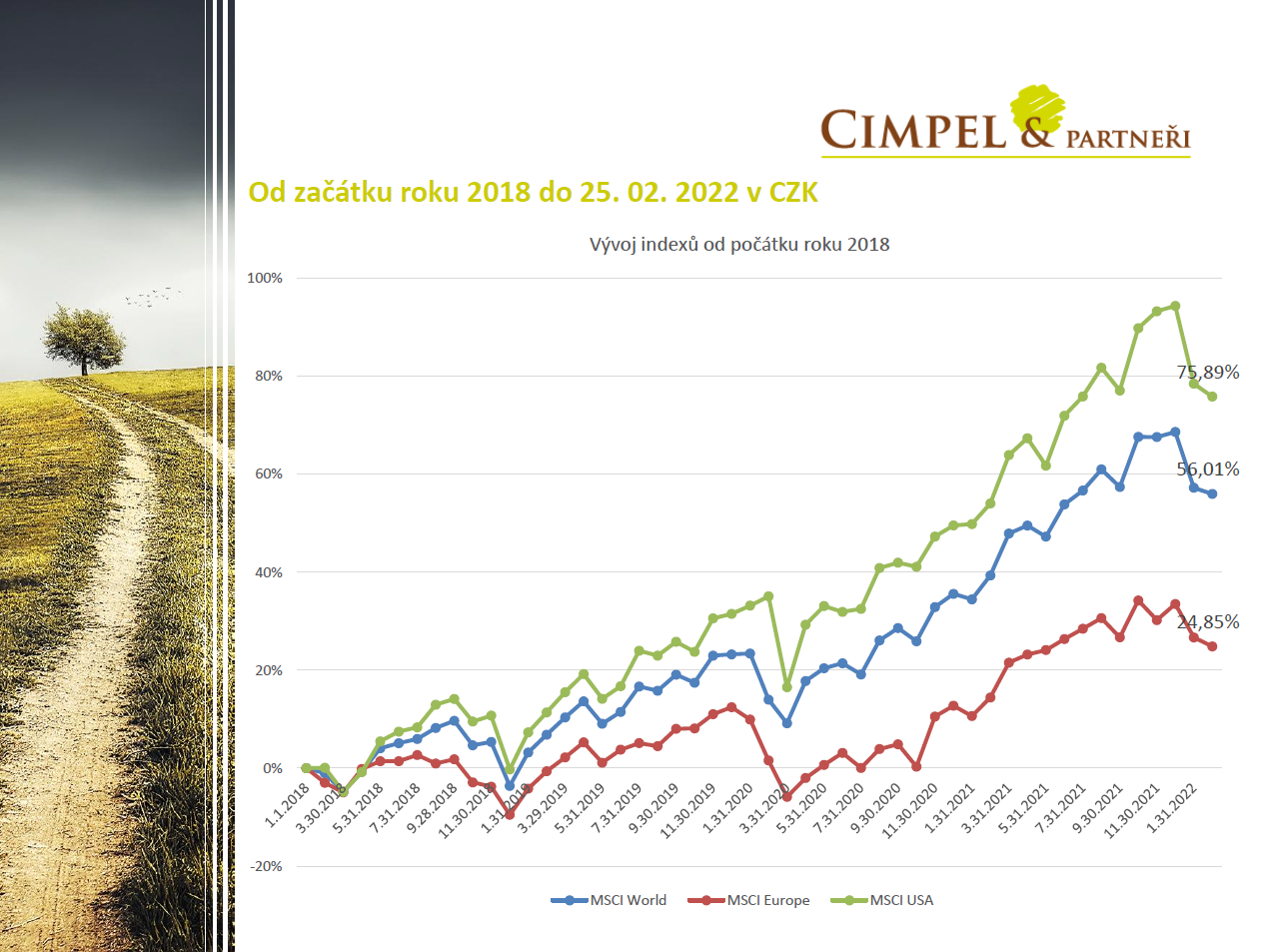

Dan: Když se na to podíváme z dlouhodobého hlediska od roku 2018, vidíme, že ten propad v současné době na tom krátkodobém vypadá možná děsivě, ale v delším období zase méně děsivě. Nedosáhl možná ještě ani covidové úrovně, takže není to žádná tragédie. Už jsme to říkali vlastně i posledně, že propady, růsty i kolísavost k investování v dlouhodobém investičním horizontu patří. Je potřeba to brát ne jako něco děsivého, ale naopak v tom dlouhodobém investičním horizontu je to nákupní příležitost. Pokud máte portfolia diverzifikovaná, nemusíte mít strach a je to dobrá příležitost, kterou můžete využít.

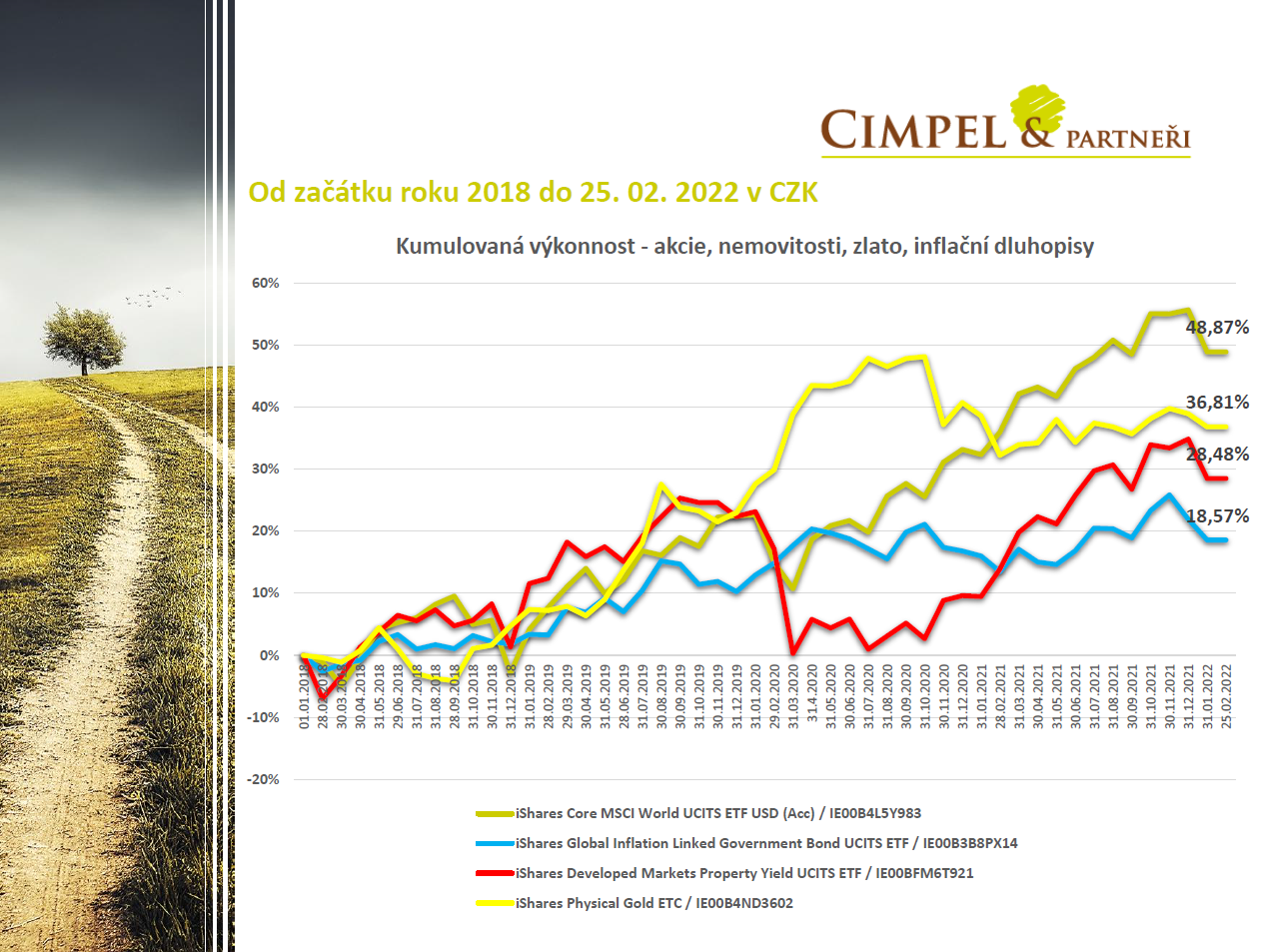

Jiří: Když se podíváme na různé třídy aktiv a nebudeme hodnotit jenom akcie, vidíme, že od počátku roku kleslo prakticky všechno. Není něco, co by nás vyloženě chránilo v těch základních třídách. Akcie, komodity z pohledu zlata, dluhopisy nebo investiční nemovitosti (tržní cena nemovitostí), všechno zaznamenalo pokles právě v reakci na očekávané zvyšování sazeb a budoucí očekávanou tendenci zpomalování trhu.

Ale i to je krátké období pro sledování dlouhodobých trendů. Myslím si, že letos zažijeme okamžiky, kdy budeme moci kladně hodnotit právě diverzifikované portfolio složené z více aktiv nejenom z jedné konkrétní třídy.

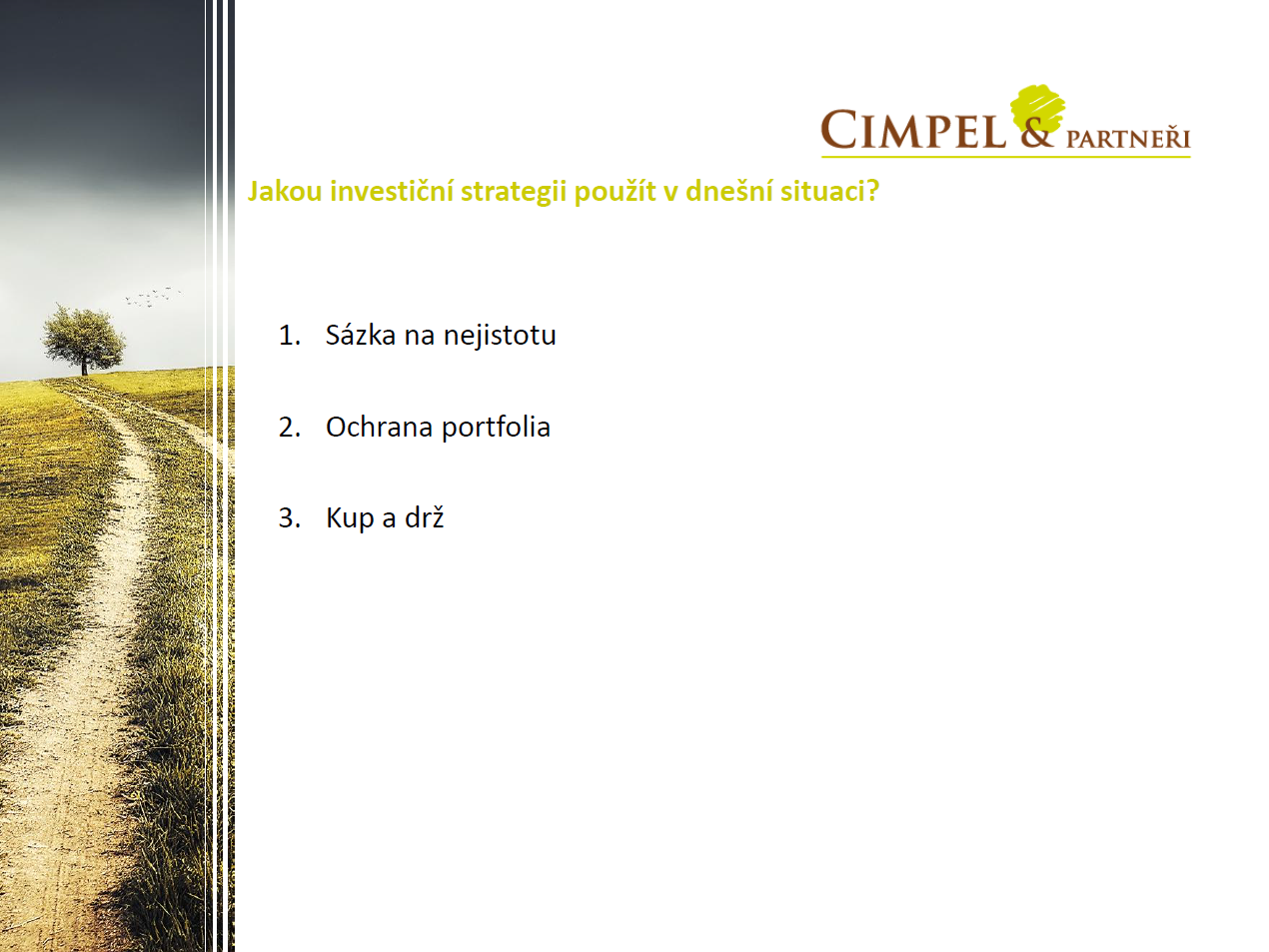

Dane, my jsme slibovali i téma Ukrajiny, jak ty z pohledu situace, která teď probíhá, vidíš, že by se měl dlouhodobý investor zachovat? Jaké jsou scénáře, které zvažujeme, a s jakým scénářem my pracujeme?

Dan: Scénářů a možných investičních strategií, které můžeme zvolit, je spousta, ale existují tři základní strategie.

Můžeme sázet na nejistotu, protože nejenom úrokové sazby, inflace a dění na Ukrajině a válečný stav způsobují, že trhy jsou nejisté. Velká kolísavost, kterou můžeme právě teď pozorovat, tu pravděpodobně nějakou chvíli přetrvá. My můžeme zvolit strategii, že budeme sázet na kolísavost a nejistotu, budeme se snažit tipnout, kterému odvětví se bude dařit lépe, kterému méně, kdy přijde pokles větší, kdy menší. To je ta spekulativní část, to může, nebo strašně snadno nemusí vyjít.

Nebo můžeme zvolit velmi ochranářský přístup, snažit se ochránit portfolio tím, že ho zpeněžíme, budeme ho držet na hotovosti. S jistotou si ukrojíme nějakou míru inflace, ale můžeme třeba klidně spát, že nám to nepropadne víc, že nepřijdeme o všechno. To zase může a nemusí vyjít, protože propady, které můžeme vidět, budou dočasné a ten návrat bude relativně rychlý. Mimo jiné i dřívější válečná období ukázala, že trhy nereagovaly tak špatně, jakkoliv to byla strašná situace.

Nebo právě můžeme zvolit takový kup a drž, ten dlouhodobý investorský pohled. Pokud kupuji dlouhodobé investiční široce diverzifikované portfolio, mohu si to dovolit, pokud k tomu přistupuji se svým investičním plánem, který mi vlastně říká, jak v těchto obdobích mám reagovat. Stejně jako jsme říkali našim klientům, že přišel nějaký propad na základě hodnocení indexu, že můžeme dokoupit za část těch prostředků. Pokud takovýto plán máme a nemusíme z toho mít obavy, tak to je asi ideální scénář, který bychom měli využít. Ten nám pomůže sice nakoupit třeba v těch delších propadech a částečně s tím naším majetkem propadne taky, ale zároveň se sveze i na té růstové vlně, která obvykle přichází v zotavovacích obdobích při nádechu toho trhu.

Jiří: Takže v poklesu neprodávat, ale nakupovat, pokud ten prostor máte.

Jenom doplním, co jsi říkal, že od druhé světové války vlastně doteď jsme válečných konfliktů měli celou řadu. Tenhle je pro nás hodně emočně citlivý, protože je blízko, ale jinak je stejně tragický jako ty, které probíhaly předtím třeba na jiných kontinentech. Trhy vlastně na jakýkoliv z těchto konfliktů reagovaly většinou průměrným poklesem o řádově 5 % a návrat na maxima trval v průměru necelých 50 dní, takže to nebyla žádná dramatická eskapáda, nějaká velká horská dráha. Nejtěžší období bylo třeba po útoku na Pearl Harbor, kdy návrat trval 300 dní, ale ani ne po roce vlastně ještě v průběhu druhé světové války došlo zpátky k dosažení maxima trhu. Proto se díváme na vývoj z tohoto pohledu ne nějak dramaticky.

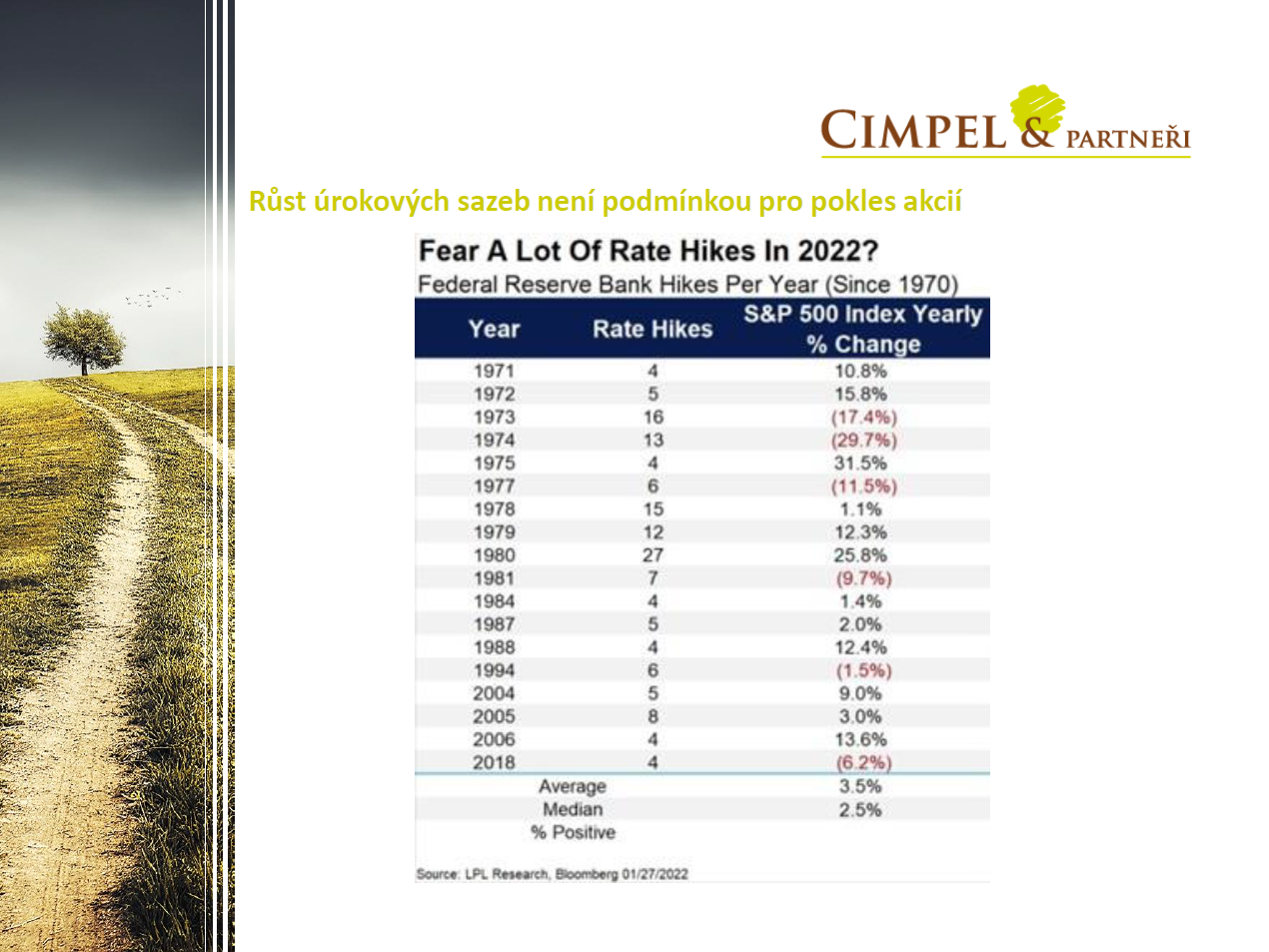

Co bude letos asi zásadnější z pohledu trhu, je očekávaný růst sazeb ve Spojených státech, i když samozřejmě i to může trošičku ta současná krize změnit nebo zpomalit. Na druhou stranu mám obavu, že právě inflace, která je dnes vysoká i v Americe, se potenciálně může ještě zvýšit, pokud eskaluje tlak na růst cen třeba zemního plynu nebo ropy v souvislosti s konfliktem s Ruskem. To může být něco, co naopak dostane centrální banky víc pod tlak.

Každopádně v tabulce můžete vidět období, kdy sazby rostly od roku 1970 do teď. Vidíte, že tam byly roky, kdy sazby vyrostly třeba i 27 ×. Ale i v a obdobích, kdy rostly sazby, tak trhy ve větší části případů rostly. Průměrný růst v takových letech byl kolem tří a půl procent. I tak se můžeme na letošní rok dívat, že to nemusí být zase taková katastrofa, jaká je tendence ukazovat. Na druhou stranu bych letos očekával, že těch nákupních příležitostí pro vstup na trhy budeme mít o něco víc, než jsme měli v letech minulých.

To je z naší strany dnes všechno. Děkujeme za pozornost. A doufáme nebo možná věříme s Danem, že u dalších Aktualit se setkáme snad v trošku pozitivnějším a prostředí. Věříme, že vývoj na Ukrajině nebude snad tak černej, jak má tendenci v tuhle chvíli vypadat. Díky za pozornost.

Dan: Na viděnou.