Před pár dny se na mě obrátili s investicemi starší manželé. Mají velmi zajímavý životní příběh, který by vydal na samostatnou knihu. Majetek a firmu co vybudovali jejich rodiče, jim sebrali komunisté a oni po revoluci začali znovu, tam kde rodiče přestali. Úspěšně na rodinnou tradici navázali a dokázali ze skomírající firmičky vybudovat úspěšný podnik, který nyní prodali a začali přemýšlet, jak s vydělanými prostředky naložit.

Poté, co jsme se seznámili a já jsem více pochopil jejich aktuální situaci a představy, jsme začali diskutovat o podobě budoucí spolupráce. Jak jsem již mnohokrát viděl, i oni měli tendenci dívat se na spolupráci s investičním poradcem jako na nákup nějakého investičního produktu. Jejich představa byla, že mi dají určitou sumu a my jí prostě budeme nějak zhodnocovat, než ji budou potřebovat. Příliš se jim nechtělo věnovat větší úsilí přípravě finančního plánu, diskuzi o jejich pohledu na investiční rizika nebo pečlivějšímu rozboru jejich cílů. Ale to je asi jako kdybyste chtěli od Vašeho lékaře, aby Vás uzdravil, ale neřekli jste mu, co Vás bolí nebo kdyby Vám měl zedník postavit dům bez plánů. Protože to jsou chytří lidé, tak to rychle pochopili a mohli jsme se pustit do práce.

V tomto článku Vám ukáži, jak k investičnímu poradci přistupovat a co vlastně máte od něj očekávat.

Proč lidé hledají investiční poradce

Lidé často investují ve snaze zbohatnout, vyhledávají rady a ptají se ostatních, jak peníze vydělat. Tato myšlenka nese určité prvky naivity. Podnikatelé využívají různé druhy poradenských služeb, ale od nikoho neočekávají, že jim poradí, jak dosáhnout zisku. To je jejich vlastní doména. Když se tito lidé, nebo i lidé mimo oblast podnikání, spoléhají na jiné, aby jim zajistili zisky z investování, očekávají určitý druh výsledku, který nemá v běžném podnikatelském světě skutečný protějšek.

Podobný přístup, často vede ke smutným koncům. Lidé v touze najít někoho, kdo jim bude vydělávat magických 10 a víc % ročně, skáčou na lep spekulantům a prodejcům kouzelných řešení, slibujících výnos v desítkách procent ročně. Takové schůzky většinou vypadají velmi podobně. Prodejce je vyzbrojen řadou krásných brožurek, slibujících obrovské výnosy a velmi dobrou natrénovanou prodejní řečí, která neznalého člověka prostě dostane. Varovat by Vás mělo už to, že většinou se Vás takový prodejce téměř na nic nezeptá a Vy si brzy potom, co odejde, uvědomíte, že jste ho vlastně vůbec nezajímali Vy, ale jen Vaše peněženka a jeho provize.

Pozor na „zlatokopy“

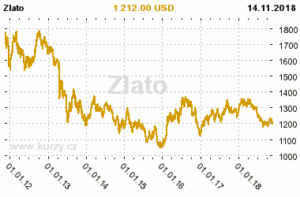

Nedávno mě kontaktoval člověk z jedné „třípísmenkové“ firmy, která prodává investiční zlato, diamanty apod. Vyprávěl mi, jak je investice do zlata zajištěnou investicí, na které nelze prodělat. To jsou řeči, co už znám, ale zaujal mě produkt, kdy slibovali, že pokud si u nich koupím zlato, budou mi garantovat, že za 5 let ho ode mne odkoupí zpět s 5% ročním zhodnocením. To znělo skvěle! Mít 5% garantované roční zhodnocení, které je podložené zlatem, které máme doma, no kdo by to nechtěl.

ALE!

Najednou se tak ze zajímavého garantovaného zhodnocení zlata, stává VELMI riziková půjčka cizí firmě a vystavujete se nebezpečí, že po 5 letech Vám zůstane jen to zlato za 250.000,-. Tedy, pokud cena zlata přestane vytrvale klesat, jak se tomu děje v posledních letech, jinak je i konečná cena zlata s otazníkem.

Investiční poradce

Pokud budeme předpokládat, že existují nějaké normální nebo standardní finanční výsledky, kterých lze investováním do cenných papírů dosáhnout, budeme moci úlohu investičního poradce specifikovat následovně.

Úkolem poradce je využít svého vzdělání a zkušeností, aby Vás ochránil před chybami a zajistil, že získáte ze svých investic skutečně takový výnos, který byste měl standardně realizovat!

Přední investiční poradenské firmy o sobě netvrdí, že jsou úžasné a neslibují horentní výnosy. Jsou hrdé na to, že jsou důkladné, konzervativní a schopné. Jejich primárním cílem je zachovat hodnotu investované jistiny a generovat z konzervativního hlediska přijatelnou míru výnosu. Jejich snad nejdůležitější hodnotou pro klienty je ochrana před drahými omyly.

![]()

Certifikáty EFA, EFP

Při výběru Vašeho investičního poradce se můžete orientovat i podle úrovně vzdělání, kterou získal.

EFPA Europe je nejrespektovanější evropskou organizací udělující certifikáty v oblasti finančního poradenství a plánování (EFA – European Financial Advisor a EFP – European Financial Planner). Tyto certifikáty jsou udělovány zkušeným odborníkům, kteří mají praxi, složí požadované zkoušky a následně plní podmínky následného vzdělávání proto, aby si certifikát udrželi. Požadavky na certifikaci se týkají komplexních znalostí v oblasti finančního plánování, investic, daní a práva.

Certifikát EFA má v tuto chvíli v ČR 300 poradců, EFP zatím jen kolem 20 poradců. Pokud při svém výběru poradce narazíte na některého z nich, máte velkou šanci, že jste nesáhli vedle. Seznam poradců naleznete zde.

Jak si vybrat poradce

Americká organizace NAPFA sdružující nezávislé poradce, sestavila soupis otázek, které můžete položit svému poradci, abyste lépe pochopili jeho motivaci. Při výběru poradce byste se měli soustředit na následující cíle:

- Zjistěte, zda poradci záleží na pomoci klientům nebo to dělá jen pro peníze. Buduje dlouhodobé vztahy nebo mu jde o jednorázové uzavření produktu a získání provize?

- Ujistěte se, zda poradce chápe základní principy investování.

- Posuďte, zda je daný investiční poradce dostatečně vzdělán a má dostatek zkušeností, aby Vám mohl pomoci.

Níže uvádím několik otázek, na které byste se měli, dle doporučení předních investičních poradců, ptát:

- Proč děláte tuto práci? Co je posláním Vaší firmy?

- Jaká je Vaše investiční filozofie? Používáte především akcie, ETF fondy nebo podílové fondy? Používáte technickou analýzu? Používáte praktiky časování trhu? (odpověď ano, na některou ze dvou posledních otázek, znamená „ne“ pro Vás)

- Soustředíte se pouze na řízení aktiv nebo poskytujete poradenství také v oblasti daní, penzijního poradenství, tvorby rozpočtů, pojištění, mezigeneračního transferu majetku? Jaké je Vaše vzdělání, zkušenosti nebo certifikáty, které Vás kvalifikují vykonávat poradenství v těchto oblastech?

- Co mají Vaši klienti společného z hlediska jejich finančních a životních potřeb? Jak mi můžete pomoci dosáhnout mých cílů?

- Jakým způsobem vybíráte investice? Který investiční přístup je podle Vás nejúspěšnější?

- Dostáváte při doporučování investic nějaké plnění (odměny, provize) od třetích stran? Proč? Proč ne? Za jakých podmínek?

- Kolik máte klientů a jak často s nimi komunikujete? Jste obzvláště pyšný na nějaký úspěch, jehož jste pro klienta dosáhl? Co určuje, že klient hovoří přímo s Vámi a ne jen s Vašimi podřízenými? Jak dlouho v průměru u Vás klient zůstává?

Jako příklad poradenského přístupu uvádím video „Lovec nebo farmář“ popisující náš přístup.

Skvělí poradci si vybírají

Musíte si, ale také uvědomit, že skvělí investiční poradci nerostou na stromech. Ti nejlepší už mají často tolik klientů, kolik dokážou kvalitně obsloužit a budou ochotni Vás přijmout jen tehdy, budou-li mít pocit, že jste dobrý klient. Budou se Vás tedy také ptát na celou řadu záludných otázek, třeba jako:

- Můžete mi říct něco o Vašem zázemí?

- Máte finanční rozpočet?

- Můžete mi říct něco o Vaší práci? Jak jste dosáhl současného úspěchu?

- Jsou tu nějaké finanční výzvy, kterým nyní čelíte?

- Jak jste se zachoval/a v období medvědího trhu v roce 2008?

- Proč máte pocit, že potřebujete investičního poradce?

- Co očekáváte od někoho, kdo by se staral o Vaše finance?

- Když se podíváte rok dopředu, čeho bych měl dosáhnout, abyste se cítil spokojen?

Poradce, jenž Vám nebude klást podobné otázky a který o Vás nejeví dostatečný zájem, není pro Vás dobrou volbou.

Především byste však měli natolik důvěřovat svému poradci, abyste mu umožnili ochránit Vás před tím nejhorším nepřítelem – a to před Vámi samotnými!

Komentátor Nick Murray vtipně říká: „Nenajímejte si poradce, aby řídil Vaše peníze, ale aby řídil Vás.“

Má-li investiční poradce stát na obranné linii mezi Vámi a Vašimi nejhoršími impulzivními sklony, musí mít k dispozici systémy, které Vám oběma pomůžou se s nimi vyrovnat. Mezi tyto systémy patří zejména:

- Podrobný finanční plán, který uvádí, jak budete peníze vydělávat, spořit, utrácet, vypůjčovat si a investovat.

- Formulace investiční strategie, která udává Vaše základní přístupy k investování.

- Plán alokace aktiv, který detailně uvádí, kolik peněz budete držet v různých investičních kategoriích.

Toto jsou stavební kameny, na jejichž základě by měla být činěna dobrá finanční rozhodnutí. Měly by být poskládány společně – Vámi a Vaším poradcem – a nikoliv jednostranně „přivaleny“. Nebudete-li spokojeni s tím, že byly položeny základy investiční a finanční strategie, jež jsou v souladu s Vašimi přáními, neměli byste investovat ani korunu, ani dělat žádná rozhodnutí.

Náš přístup můžete vyzkoušet v rámci úvodní konzultace.