Pokud byste chtěli slyšet rozšířenou verzi aktualit z finančních trhů (konkrétně 60 minut), kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout zde: Investiční výhledy 8/2020 – Proč US akcie tak rostou, kdy se zastaví růst nemovitostí.

Textový přepis

Dobrý den, vítám vás u dalších aktualit z finančních trhů, tentokrát v letním období za měsíc červenec. Moje jméno je Jiří Cimpel a se mnou tady dnes je analytik a partner ve firmě Dan Majstorović. Ahoj, Dane.

Dan: Ahoj, Jirko, dobrý den.

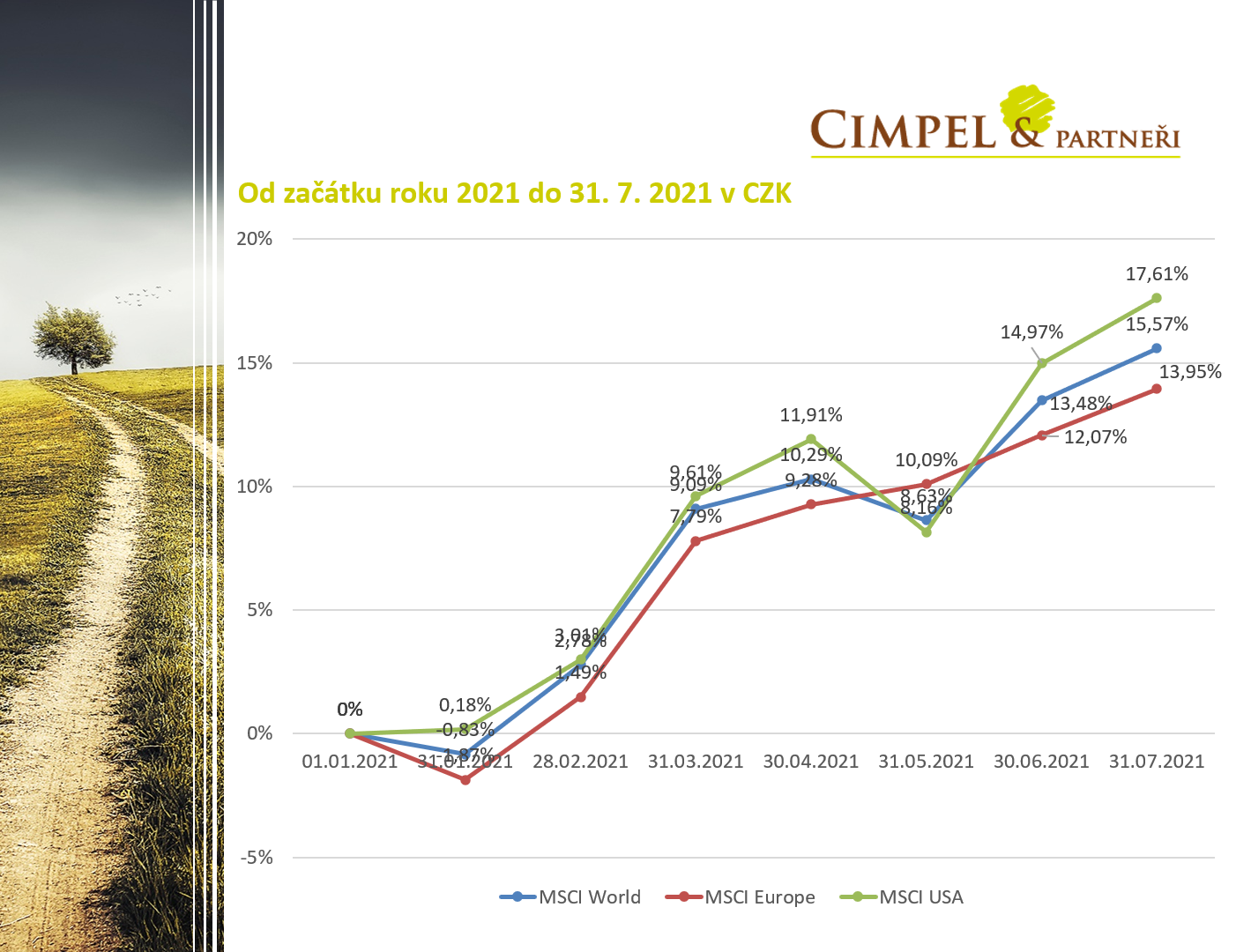

Dan: Začněme pohledem na krátké období, tzn. od začátku letošního roku do 31. července, kdy můžeme vidět, že to bylo poměrně pozitivní období. I přes veškeré komplikace, které máme spojené s covidem, bylo pozitivní v tom smyslu, že vidíme růst na americkém indexu necelých 18 %, na globálním indexu necelých 16 % a také evropské akcie nezůstávají daleko pozadu se svými 14 %. Takže vzhledem k okolnostem, které tady máme, se celkem naplňuje optimistický výhled, který jsme avizovali začátkem roku. Dáno je to velkým množstvím peněz v ekonomice i povolebním obdobím prezidenta v Americe, o kterém jsme mluvili právě začátkem roku.

Můžeme se na to podívat i z toho delšího pohledu. Jirko, jak to vidíš ty.

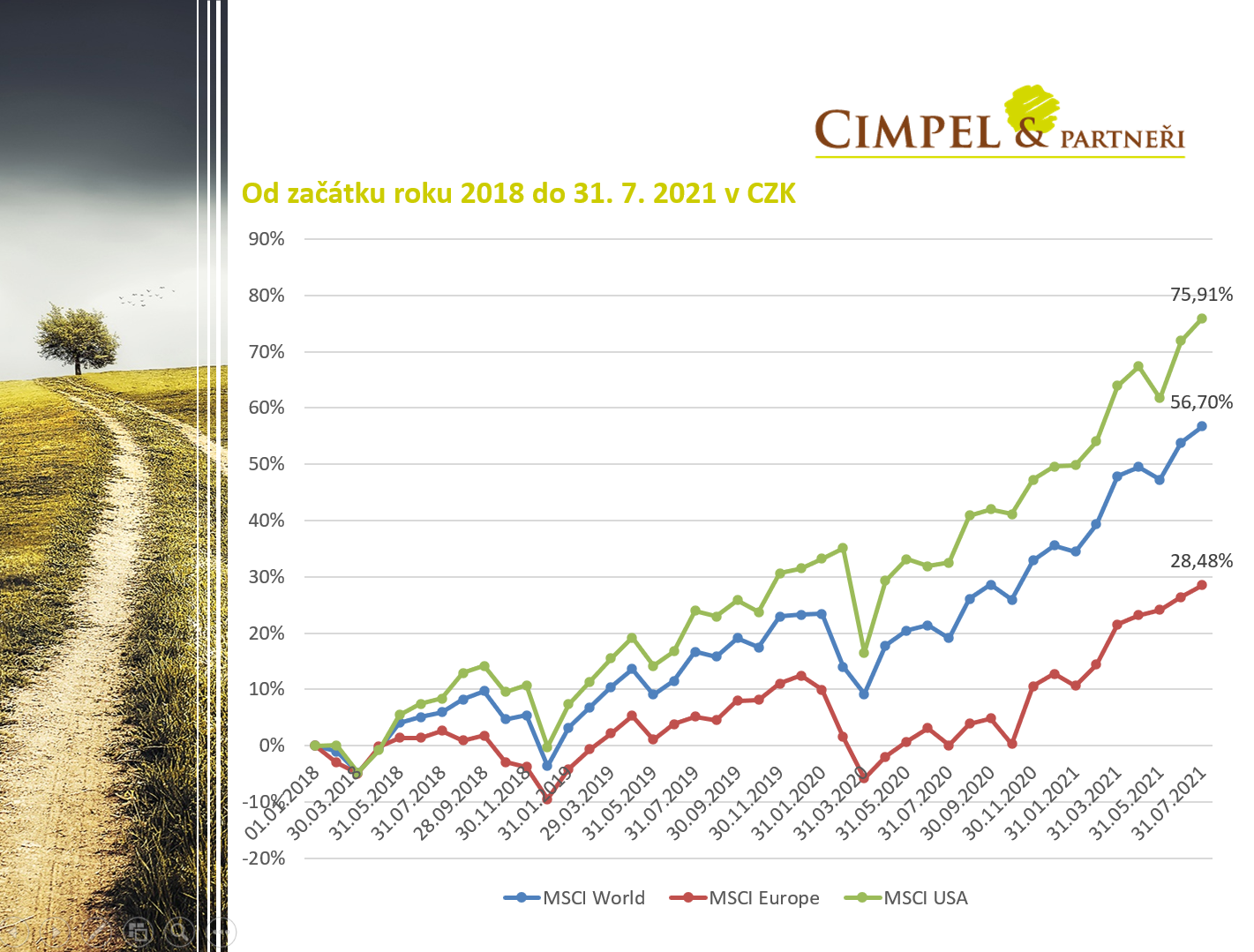

Jiří: V tom delším pohledu, od roku 2018, jsme za poslední 3,5 roku na akciích řádově o 56 % až 57 % plus (když se budeme dívat na ty globální). To není úplně standardní růst, na který by bylo dobré si dlouhodobě zvykat. Samozřejmě nás pravděpodobně čekají i trochu hubenější období. Každopádně jako investoři můžeme být s poslední tříletkou spokojení.

Ačkoli jsme v tomto období překonali COVID a prošli jsme si ekonomické spory Ameriky a Číny, i přesto je ten výsledek takhle vysoký. Je dobré si uvědomit, že portfolia nestojí, nebo celkově by neměla stát, jenom na akciích. Proto se snažíme dívat i na to, jak se daří i dalším třídám aktiv.

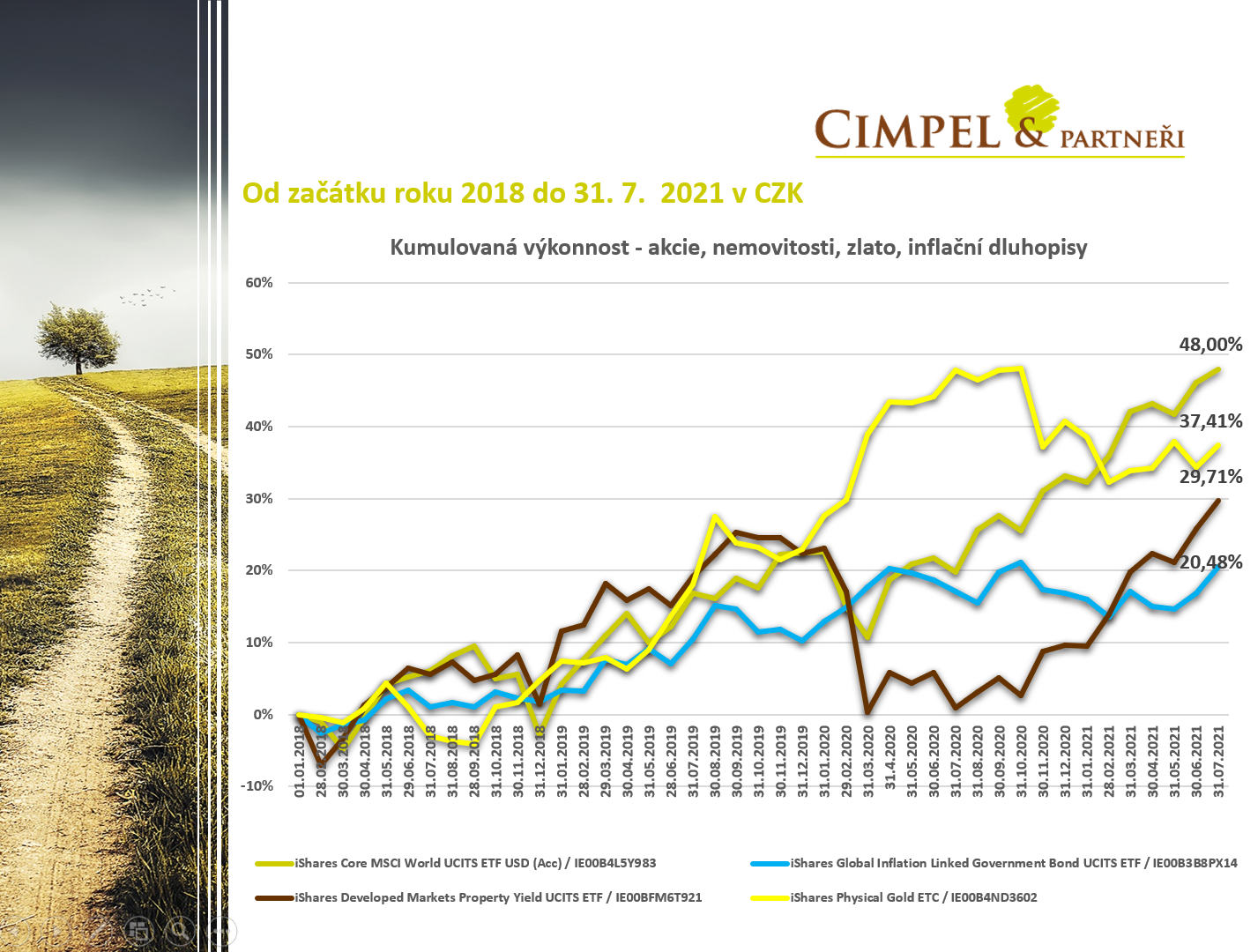

Dan: Ty další třídy aktiv, které sledujeme a které i v našich portfoliích používáme, jsou zejména už zmíněné akcie, protiinflační dluhopisy, zlato a nemovitostní akcie. Když se podíváme na jejich vývoj, tak to, proč stavíme portfolia z vícera složek je patrné právě z jejich vývoje. Když rostou akcie, pak zlato klesá a naopak můžeme historicky vidět, že když klesaly akcie, zlato rostlo. Inflační dluhopisy tam působí jako stabilizační prvek a udržují svůj rostoucí trend víceméně v jakékoliv situaci a hýbou se jenom velmi nepatrně. A i ty nemovitostní akcie v podobě Reitů, které jsou jednou z nejkolísavějších složek, se dnes vrátily na své hodnoty a vlastně i dosáhly nových maxim.

Jiří: Což zrovna u těch nemovitostí je pozitivní zpráva vzhledem k tomu, že COVID měl velký vliv právě na nemovitosti, kancelářské budovy, krátkodobé pronájmy a tak dál. Je vidět, že globální trh se s tou krizí srovnal i z pohledu nemovitostí.

Dan: Ty sis, Jirko, k nemovitostem připravil nějakou zajímavost.

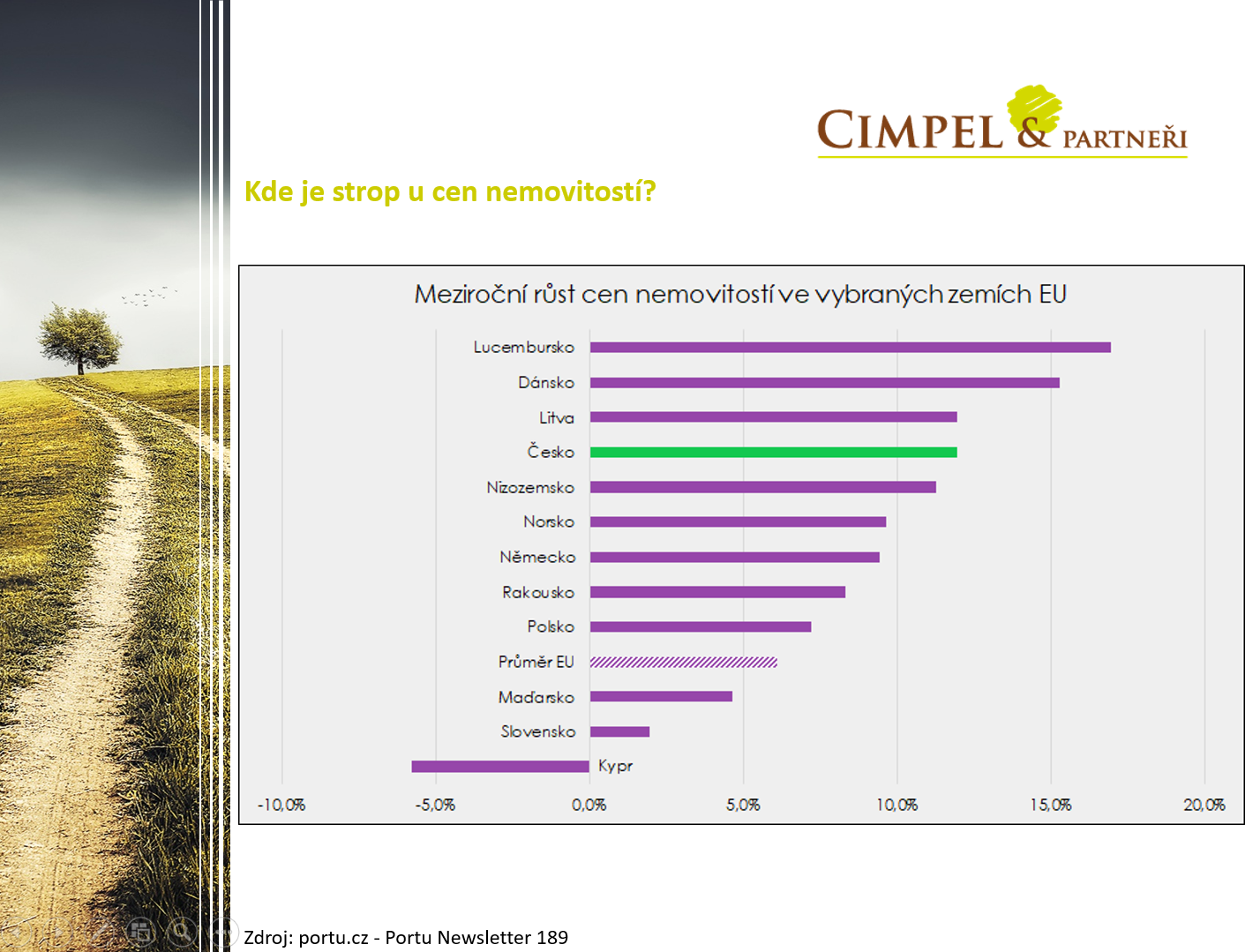

Jiří: Když se podíváme na tuto statistiku, můžeme vidět, jak se meziročně dařilo nebo nedařilo cenám nemovitostí.

Vidíme, že napříč Evropou nemovitosti letí raketově nahoru. Česká republika patří mezi rekordmany a je vysoko nad průměrem evropského růstu cen. Myslím, že se nám pomalu začíná ukazovat, že bydlení minimálně ve velkých městech může být pro řadu mladých lidí ne úplně dostupnou záležitostí, což samozřejmě nahrává do karet investorům, kteří nemovitosti nakupují pro dlouhodobé pronájmy. Musím říci, že naše zkušenost – protože pro řadu našich klientů nemovitosti spravujeme a nakupujeme a i letos jsme nakupovali celou řadu bytů – je taková, že v této době nemovitosti nejsou a boj, aby se dala nějaká koupit a ještě navíc za smysluplnou cenu, začíná být až parodický.

Já z pohledu dlouhodobého investora, který primárně potřebuje nemovitosti do portfolia nakupovat, doufám, že ten tlak na růst povolí a že nebudeme skákat o desítky procent, ale že se vrátí někam k jednotkám procent. Vlastně by nám ani zásadně nevadilo, kdyby došlo na nějakou dobu k uvolnění toho trhu třeba nějakým částečným poklesem cen. Může tomu nahrávat třeba i to, že Česká národní banka začala zvyšovat úrokové sazby, hypotéky se budou zdražovat, a to samozřejmě může poptávku po novém bydlení mírně omezovat, tak uvidíme.

Dan: Uvidíme, co nám to přinese. Ona s tím souvisí i ta zajímavost, kterou jsme si připravili na závěr.

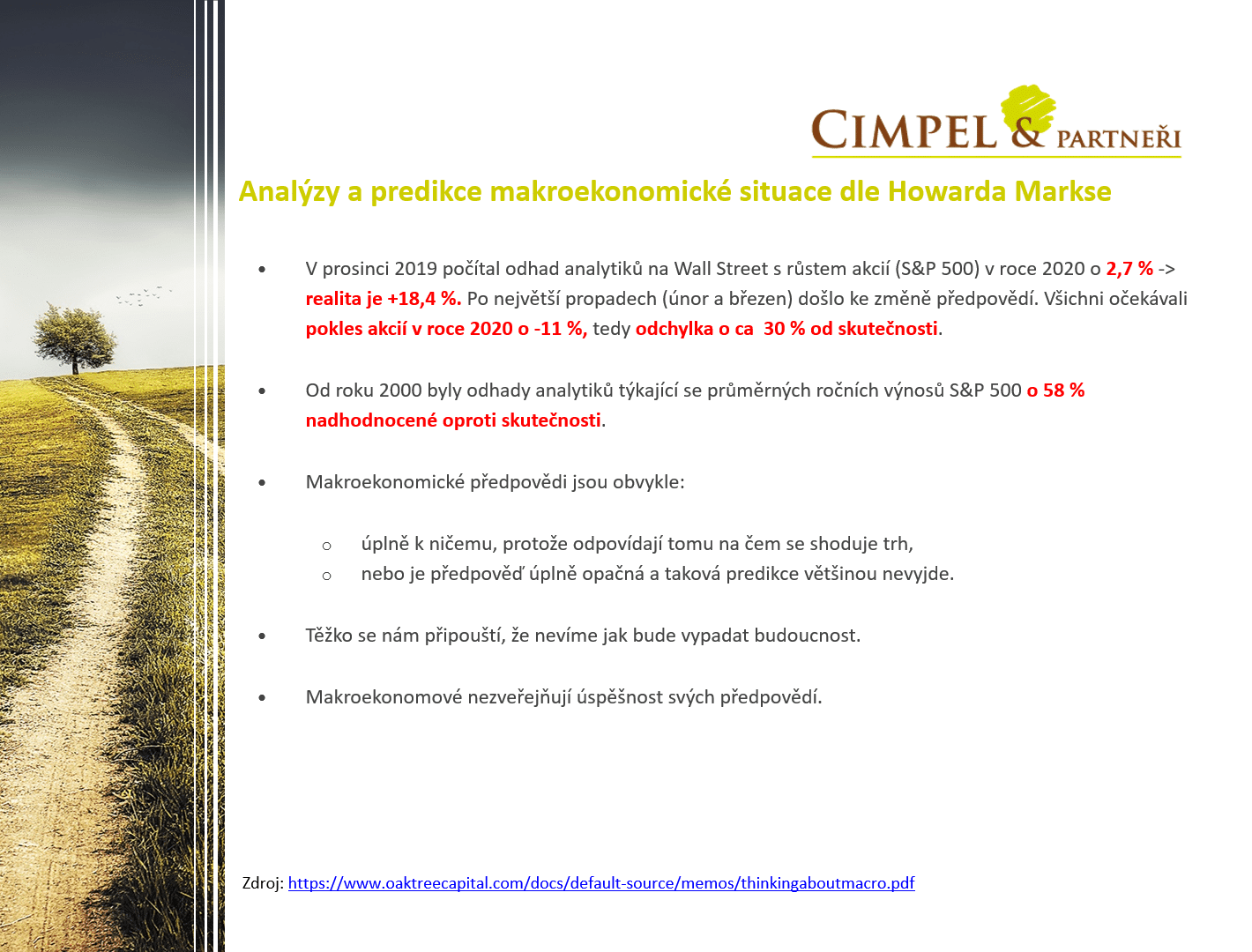

To je memorandum od Howarda Markse, známého ekonoma, který popsal, proč makroekonomické předpovědi nejsou úplně vhodným nástrojem k časování trhu a proč vlastně nečasovat trh. Většina těch předpovědí je totiž mylných a ukazují to i čísla, která můžete vidět na obrázku výše.

Možná jednoduché sdělení, které z toho na závěr vyplývá, je toto: Nesnažte se trh časovat, protože pravděpodobně neuspějete. Z nějakého důvodu ani většina makroekonomů nezveřejňuje úspěšnosti svých predikcí, tedy i to je určitá vypovídající informace. Držte se svého plánu, dlouhodobě ho systematicky udržujte a nesnažte se odhadnout, jestli jsme vysoko nebo nízko, protože se vám to pravděpodobně nepodaří.

Jiří: Pokud ve vašem portfoliu mají být například akcie nebo nemovitosti, tak je nakupujte postupně do portfolia bez ohledu na to, jaká teď aktuálně je nebo není situace. Platí, že důležitější než krátkodobá předpověď, je váš dlouhodobý investiční plán.

To je z naší strany všechno. Děkujeme za pozornost, užijte si zbytek léta a budeme se těšit zase příští měsíc u našich aktualit na viděnou.

Dan: Na viděnou.