Naši knížku „Do důchodu s rentou“ si za poslední dva měsíce stáhlo přes 1 700 lidí. Dostali jsme celou řadu velmi pozitivních ohlasů. V této knize se věnuji především tématu důchodu starobního, protože se týká nás všech. Ale samozřejmě nechybí ani kapitoly o důchodu invalidním, sirotčím a vdovském. „Do důchodu s rentou“ vzniklo především proto, že při práci s našimi klienty – rentiéry, se čím dál více setkáváme s tím, že starobní důchod je pro ně velmi zajímavý. Jedná se totiž o část renty, kterou čerpají automaticky a hlavně si o tuto část nemusí snižovat své vlastní investice. Proto jsme se rozhodli zabývat se i tím, aby naši klienti měli svůj důchod co možná nejvyšší.

Stále častěji s našimi klienty při Auditech důchodu řeším dřívější odchod do důchodu. Přesněji řečeno, jak odejít do důchodu co nejdříve, ale zároveň s co nejvíce penězi.

Skončit v práci dříve a užívat si klidu, vnoučat nebo prostě jen vynechat stres spojený s pracovním nasazením, je pěkná představa. Důvodů proč uvažovat nad dřívějším odpočinkem je nespočet, ale každá mince má dvě strany. V případě, že i Vy o něčem podobném uvažujete, zkuste se nejprve zamyslet, jaké pro Vás takové rozhodnutí bude mít následky. Teprve ve chvíli, kdy znáte klady i zápory takového rozhodnutí, si můžete říct, jestli je správné do toho jít nebo raději ještě nějaký ten rok v práci vydržet.

Co je třeba zvážit:

1. Měsíční příjem

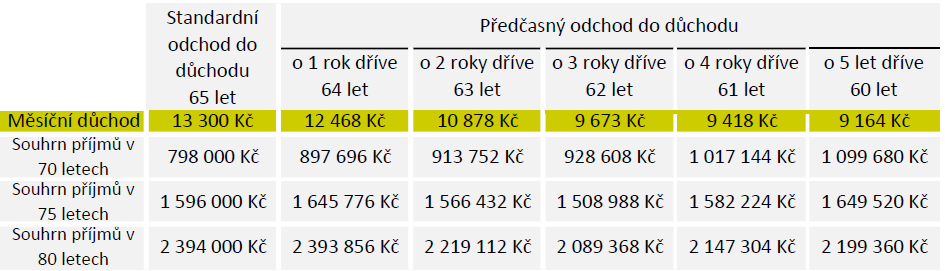

První co musíte vzít v úvahu při dřívějším odchodu do důchodu je změna ve Vašich pravidelných příjmech. V dnešní době je průměrný český důchod na úrovni 13.300,- Kč měsíčně, to samo o sobě může být výrazná změna. Když vezmeme v potaz, že v případě předčasného důchodu se můžete dostat i o několik tisícovek níže. Je opravdu důležité spočítat si, zda s takovým příjmem vystačíte. V případě předčasného důchodu je třeba si uvědomit, že snížení vyplácené částky je trvalé a je třeba ho promítnout i do Vašich výdajů. Ty musíte snížit nebo mít vytvořenou rezervu ideálně v podobě renty, kterou Vám bude generovat Váš majetek. Tím si zajistíte udržení životní úrovně.

2. Kumulativní příjem

Druhým hlediskem na předčasný důchod může být kumulativní součet vyplacených důchodů, které od státu získáte. Pravdou totiž zůstává, že pokud čerpáte důchod o pár let dříve, než byste řádně měli, v určitém časovém období dostanete od státu v součtu více peněz i přes to, že měsíčně dostáváte sumu nižší.

Pro lepší představu jsem připravil tabulku, kde na příkladu člověka s průměrným důchodem můžete vidět, jak by vypadal jeho předčasný důchod a zároveň i příklad kumulativních součtů příjmů v důchodu. Je zde vidět, že pokud by čerpal předčasný důchod o 5 let dříve – tedy od 60 let – tak by v 70 letech v celkovém součtu získal od státu o více než 300.000,- Kč více. Ale čím vyššího věku by se dotyčný dožil, tím by se rozdíly snižovaly.

3. Emoční stránka

Posledním hlediskem, které dnes zmíním jsou emoce. Ty hrají v rozhodování, zda odejít či neodejít do předčasného důchodu, největší roli. Neexistuje žádný filtr nebo tabulka, podle které byste mohli porovnávat, co je správně.

Po emoční stránce je potřeba se zaměřit na to, jestli se Vám prostě jen už nechce pracovat nebo v tom jsou i jiné faktory. Těch může být nespočet. Od potřeby věnovat se vnoučatům, přes chuť cestovat dokud to zdraví dovolí, až po zdravotní stav, který Vám třeba může komplikovat pracovní nasazení. Je potřeba říci, že ani jeden z důvodů není špatný, jen je dobré si uvědomit, který je právě tím Vaším motivátorem.

Uvažujete-li o předčasném důchodu, zkuste si zhodnotit všechna tato 3 hlediska.

Pro dřívější „odpočinek“ jsou možné ještě dvě varianty. Záleží na tom, která pro Vás bude efektivnější. Jedná se o:

- Předdůchod

- Vlastní renta z vytvořeného majetku

Ale o tom někdy příště. :)