Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů (konkrétně 60 minut), kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy 12/2021 – Jak investuje Norský ropný fond, 100 let v majetkovém plánování a najdete ji i na youtube: Investiční výhledy 12/2021.

Textový přepis

Jiří: Vítám vás u letošních posledních Aktualit z finančních trhů, tentokrát za měsíc listopad. Ty prosincové nás totiž čekají až v lednu 2022. Dnes vám chceme ukázat, jak vypadala spanilá jízda na akciových trzích v posledním měsíci. Podíváme se i na to, jak investují vyspělé státy bohatství svých občanů, a ukážeme vám i to, jak dlouhý může být majetkový plán.

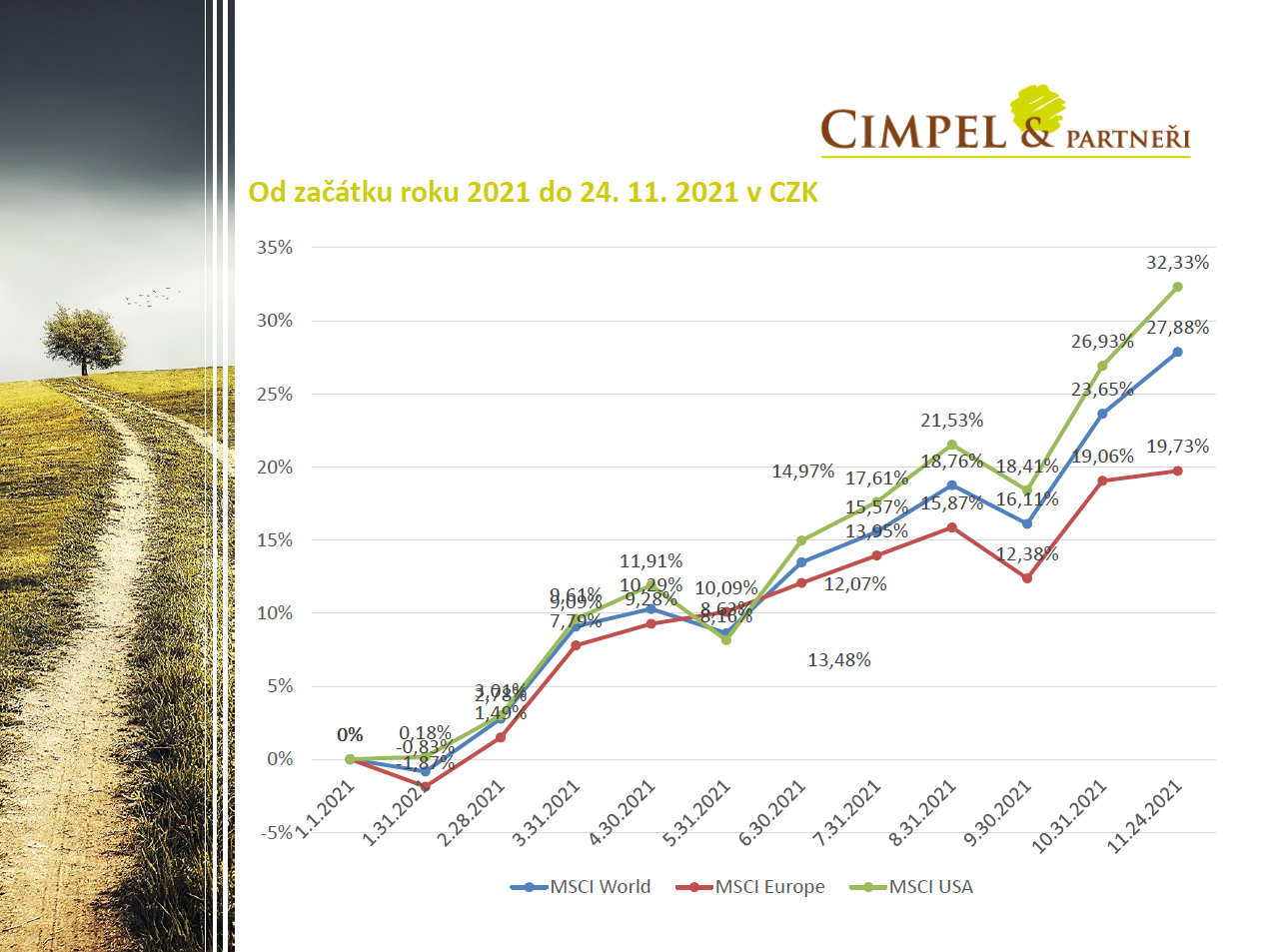

Finanční trhy od začátku minulého měsíce udělaly řekněme až neuvěřitelný skok, protože růst amerických nebo světových akcií vidíme na úrovni kolem čtyř procent, což skutečně není úplně standardní hodnota. Co říkáš, Dane?

Dan: To určitě ne.

Jiří: Otázka, která se samozřejmě nabízí, je, kam až mohou trhy skutečně růst? Myslím si, že zásadním okamžikem, v nějaké dohledné době řekněme 12 měsíců, pro případnou změnu tohoto trendu, může být rozhodnutí Americké centrální banky o začátku navyšování úrokových sazeb, což se očekává, že pro trh bude negativním impulsem. Samozřejmě to, co jsem řekl, že „se to očekává“, znamená, že taková predikce se naplnit může a nemusí, záleží, jak FED bude dopředu avizovat tuhle změnu.

Každopádně i po změně musíme pracovat se třemi scénáři. Pokud se sazby změní, trhy mohou klesnout, mohou stagnovat, nebo mohou dál vesele pokračovat ve své spanilé jízdě. Jaký scénář to nakonec bude, ukáže až čas. Váš plán a vaše investice by měly být připraveny na všechny tyto tři scénáře. Obecně platí, že pokud jste dlouhodobý investor a díváte se na rentiérský cíl, nemusí vás tolik trápit krátkodobá volatilita na trhu. Krátkodobou v tomto případě může být i několik měsíců nebo let, než se trhy zase po nějakém šoku vzpamatují.

Dane, jak to vypadalo v delším horizontu?

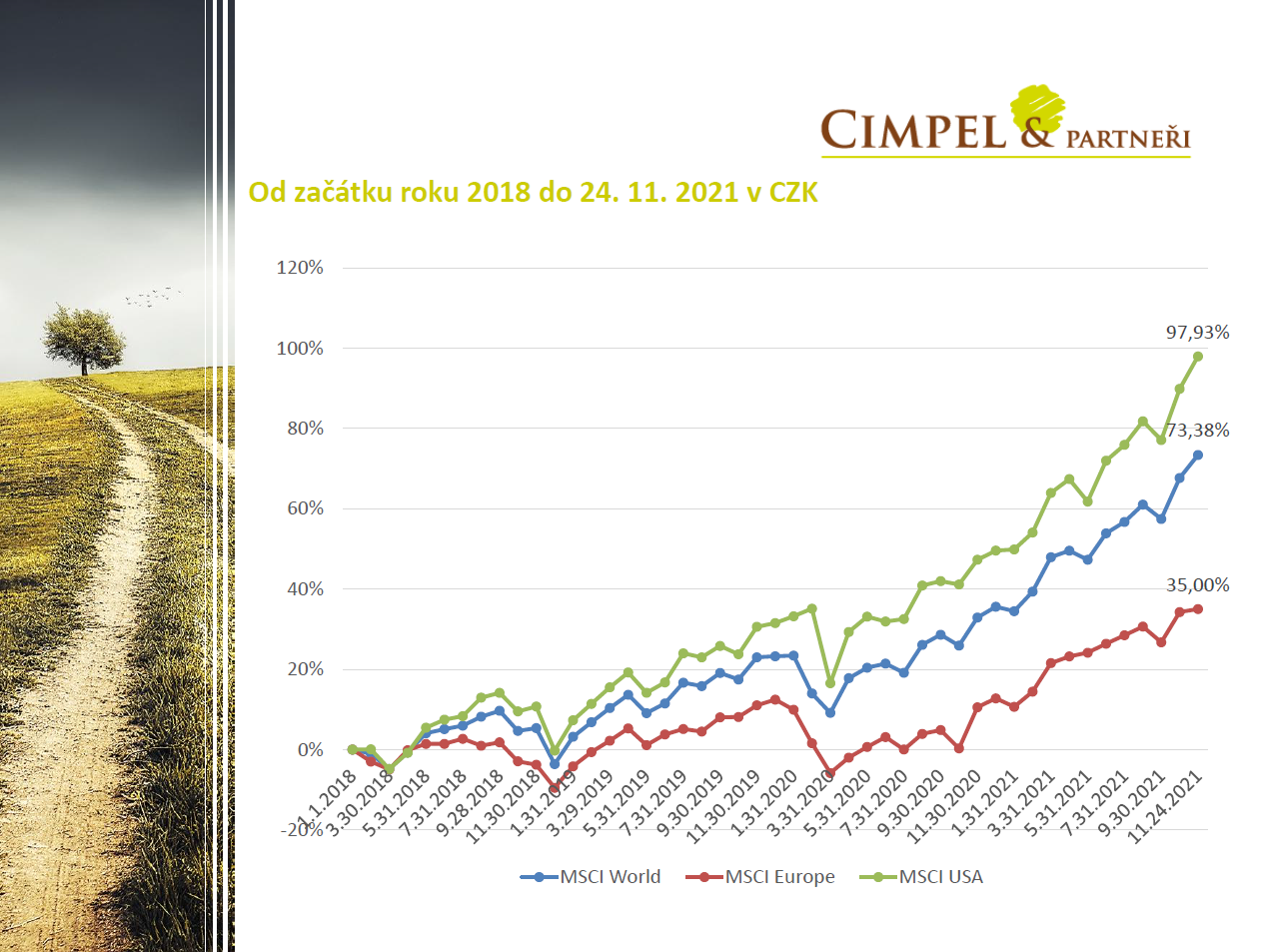

Dan: Asi jenom potvrdím to, co jsi říkal ty. Když se podíváme od roku 2018, vidíme růst téměř 100 % na amerických akciích. Myslím, že za chvilku to padne. Myslím tím, že ten rekord, těch 100 % padne.

Jiří: smích

Dan: Doufejme, že nějaký růst vydrží. A že přijde nějaký propad trhu, to můžeme určitě také očekávat. Dám za příklad březen loňského roku, covidový propad. Všichni jsme byli, pro mě jako dneska, v nevědomosti toho, kam až to může propadnout. Dneska se ptáme tím opačným směrem, kam až to může růst? Nikdo bychom si asi v březnu loňského roku netipli, když bychom neviděli ten historický průběh teď, že to poroste takhle rychle nazpátek. Všichni jsme spíš očekávali nějaké zvolnění, možná hlubší pokles atp. V delším horizontu nespoléhejte, že si tipnete správně, jestli jsme teď dole nebo nahoře, pravděpodobně to nevyjde. Spoléhejte na dlouhodobý plán a držte se ho. Buďte na tom trhu, jak v těch růstech, tak v těch poklesech. Pak můžeme třeba zrealizovat tak jako od roku 2018 i těch 70, 100 % růstu, což je vždycky příjemné.

To je, co bych řekl k dlouhodobému vývoji, pozitivní, výkyvy se na něm stávají méně viditelné a tím bych to ukončil.

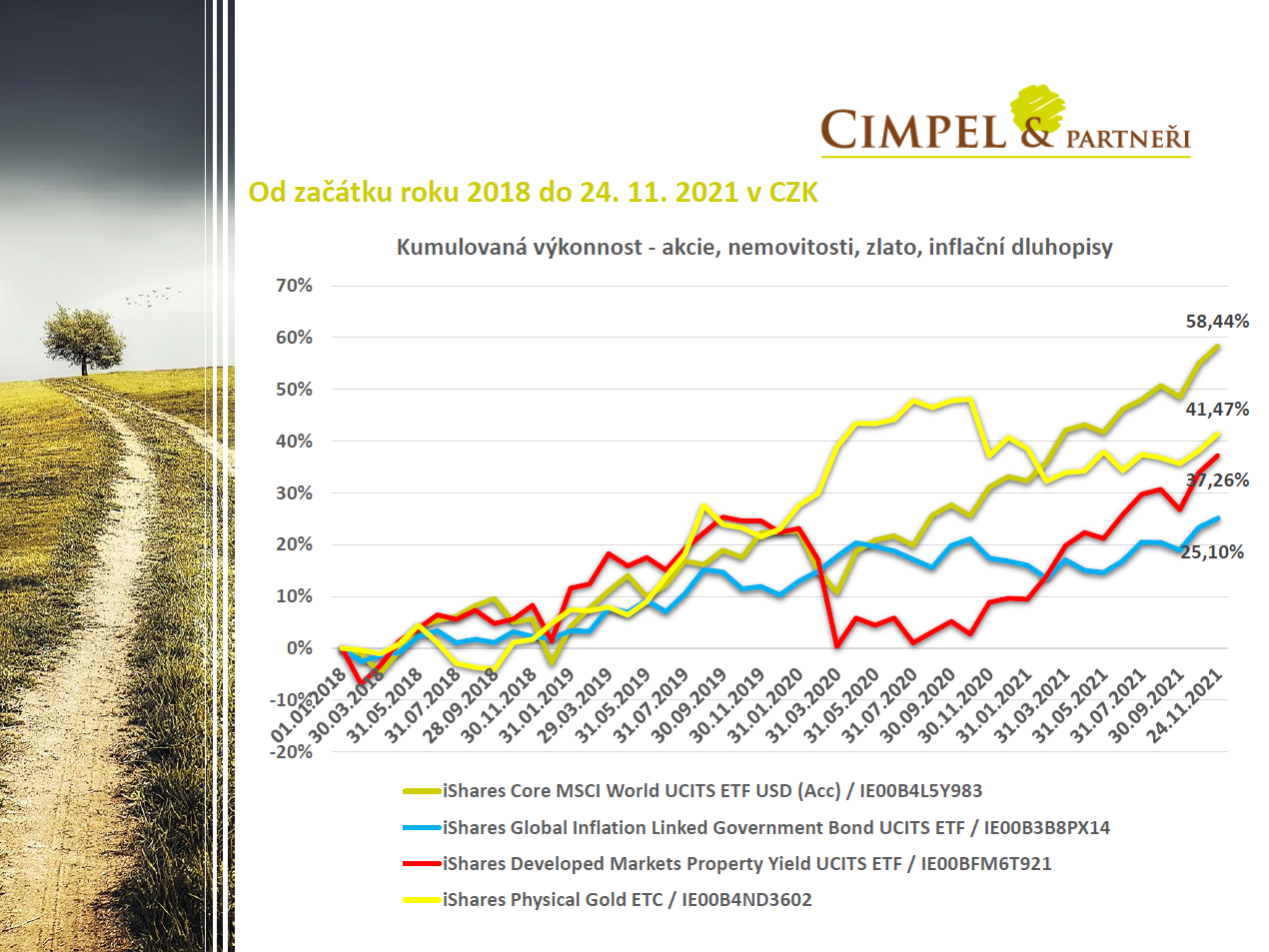

Jiří: Když se budeme dívat na to, jak se chovaly i další třídy aktiv, tzn. akcie, zlato, dluhopisy, inflační dluhopisy a nemovitostní akcie, můžeme vidět, že i v tom posledním měsíci rostlo prakticky všechno. Asi zásadním hráčem pro trh je v tomto okamžiku inflace a to, že investoři hledají jakoukoliv cestu, jak ochránit svoje peníze před inflací. Na finanční trhy natéká stále obrovské množství hotovosti, která se mění na aktiva, zvyšuje poptávku, a to samozřejmě tlačí ceny všech aktiv nahoru.

Inflaci tu ještě nějakou dobu mít budeme, určitě delší dobu než následující týdny. Čekáme, že do inflace zákaznické, té klasické, co my známe, se začne promítat inflace průmyslová, která je podstatně větší než ta spotřebitelská. Tím pádem můžeme čekat, že tlak na záchranu hotovosti bude ještě nějakou chvíli pokračovat a i ten růst nám může samozřejmě vydržet ještě nějakou dobu ve vysokém tempu.

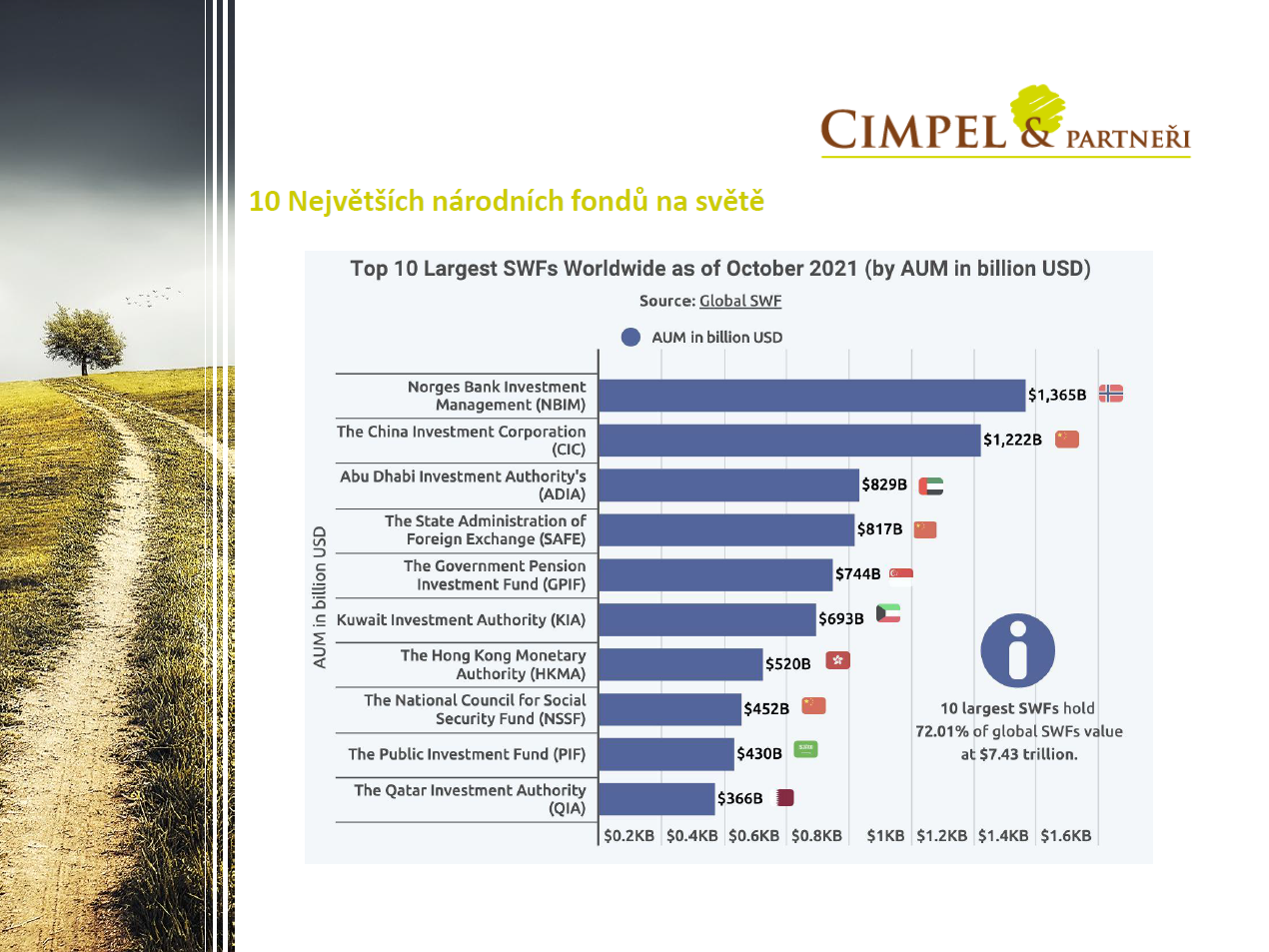

Dan: Já přejdu k jedné zajímavosti, kterou jsme našli, a to je pořadí 10 největších národních fondů na světě. Můžeme vidět, že první příčku obsadil Norský ropný fond, tzn. norský národní fond. Co bych zmínil, že většina fondů, které tady vidíte, má původ svých zdrojů v přebytcích z hospodaření s ropou a nerostným bohatstvím.

To se časem samozřejmě může měnit a bude měnit. Třeba Abú Dhabí, Saudská Arábie jsou státy, které využívají své národní fondy k investicím do soběstačnosti, obnovitelných zdrojů atp. Uvidíme, jak vyspělé země a ty inteligentní se budou snažit s tím popasovat do budoucna.

Jiří: Škoda, že my žádný takový fond nemáme.

Jiří: Poslední taková zajímavost je pohled na to, jak dlouhé může být majetkové plánování. Náš klient, který nakupuje v současné chvíli dům ve Velké Británii, se pozastavil nad tím, že mu nabídli dům s pozemkem, který by nekoupil, ale pouze si pronajal. Pronájem toho pozemku by byl na 200 let. Šlechtická rodina, která ten pozemek vlastní, může mít takhle dlouhou úvahu nad pronájmem, protože se dívají na svůj majetkový plán v 500letém horizontu.

Máme teď konec roku, až vám bude připadat, že plánovat výhled na další rok, na dalších 12 měsíců, je těžké, zkuste ten svůj horizont o pár nul posunout. Nemusí to být 500 let, zkuste přemýšlet v horizontu dalších třeba 50 nebo 100 let, kdy už se můžete dívat na dvě generace dopředu. O to se snažíme typicky my s našimi klienty, dívat se v tomto horizontu, pokud děláme třeba dědické plány.

To je z naší strany dnes všechno. My vám děkujeme za pozornost a děkujeme vám i za přízeň, kterou nám dáváte a po celý rok jste dávali, když jste sledovali naše Aktuality. Užijte si svátky, pokud možno v klidu s rodinou a hlavně ve zdraví. Budeme se těšit zase u dalších aktualit už v tom příštím roce na viděnou.

Dan: Na viděnou.