Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš podcast Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy 5/2022 – proč dluhopisy nefungují nebo na youtube: Investiční výhledy 5/2022 – proč dluhopisy nefungují

Textový přepis

Jiří: Vítám vás u dalších Aktualit z finančních trhů, tentokrát za měsíc duben. Moje jméno je Jiří Cimpel a se mnou tady bude společník a analytik u nás ve firmě Dan Majstorović. Ahoj Dane.

Dan: Ahoj, Jirko. Dobrý den.

Jiří: Dnes se podíváme na to, jak se dařilo finančním trhům od začátku roku. Podíváme se i na to, jak se v období, kdy máme vysokou inflaci a hrozí, že bude ještě vyšší, daří různým třídám aktiv a jak byste na to mohli reagovat ve svých portfoliích.

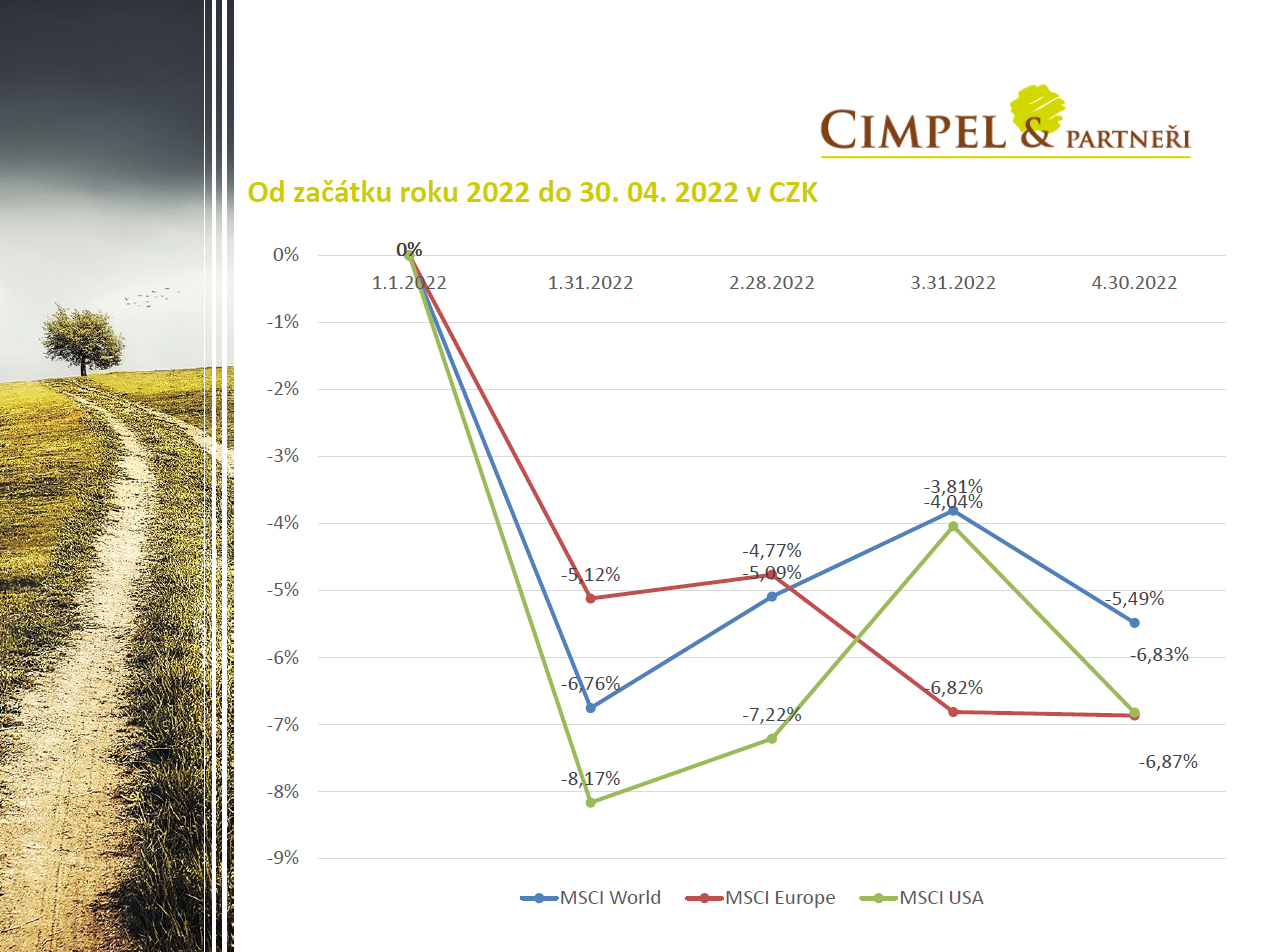

Od začátku roku vidíme, že akcie klesly. Ten pokles není nijak dramatický, je v řádu kolem minus pěti procent, chvíli je výš Amerika, chvíli Evropa, ale zatím se nejedná o žádnou globální katastrofu, nejedná se ani o recesi. Nezaměstnanost na všech zásadních trzích je pořád minimální. Utrhla se nám ze řetězu inflace, vůči které se snaží centrální banky bojovat. To je to, co vytváří nervozitu i na segmentu akciovém, a proto vlastně vidíme aktuálně v těch posledních čtyřech měsících poklesy.

Myslím si, že víc, než kdy dříve, je teď důležité mít, jak se říká, nohy v teple, být v klidu, držet se svého dlouhodobého investičního plánu a nepanikařit. Dane, jaký je ten pohled dlouhodobější?

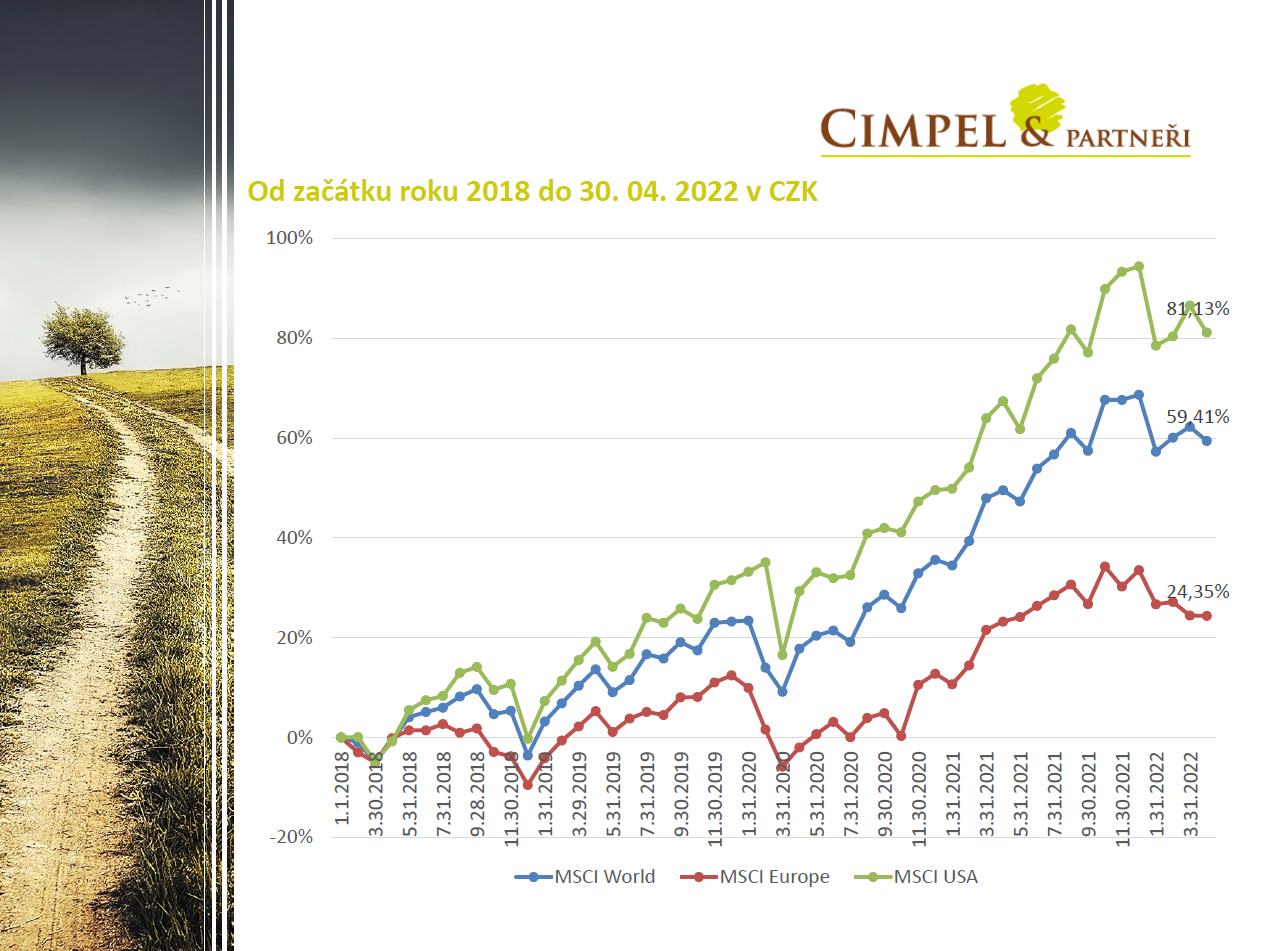

Dan: Je to tak, jak říkáš. Když zůstanu v klidu, budu se držet svého investičního plánu, nemusí to pro mě být tak zásadní skok, i když teď se mi to zdá jako velmi emočně náročné období, kdy od začátku roku indexy klesají. Ale od roku 2018, jak můžeme vidět, jsme ve významných plusech, ať už americký index, který ukazuje nějakých 80 % plus, tak necelých 60 % ukazuje globální index. To si myslím, že je výsledek, se kterým bychom mohli být spokojení a až se budeme dívat s odstupem několika let na tuto situaci, budeme ji pravděpodobně vyhodnocovat podobně jako covidový propad v březnu 2020, jak ho tam vidíme a bereme ho jako jeden z menších poklesů, který tam byl.

Jiří: Já jsem byl o víkendu jako řečník na konferenci pro realitní investory a tam jsme vedli diskuze o tom, jak nemovitosti jsou úžasným nástrojem, jak v České republice strmě rostou a jedou ty ceny nahoru. I když teď už s otazníkem do dalšího období, ale vlastně, když se podíváme na ceny akcií, které za 4 roky udělaly 80 % plus, tedy minimálně těch amerických akcií, tak možná by to mohla být jednodušší varianta než nákup a správa nemovitosti.

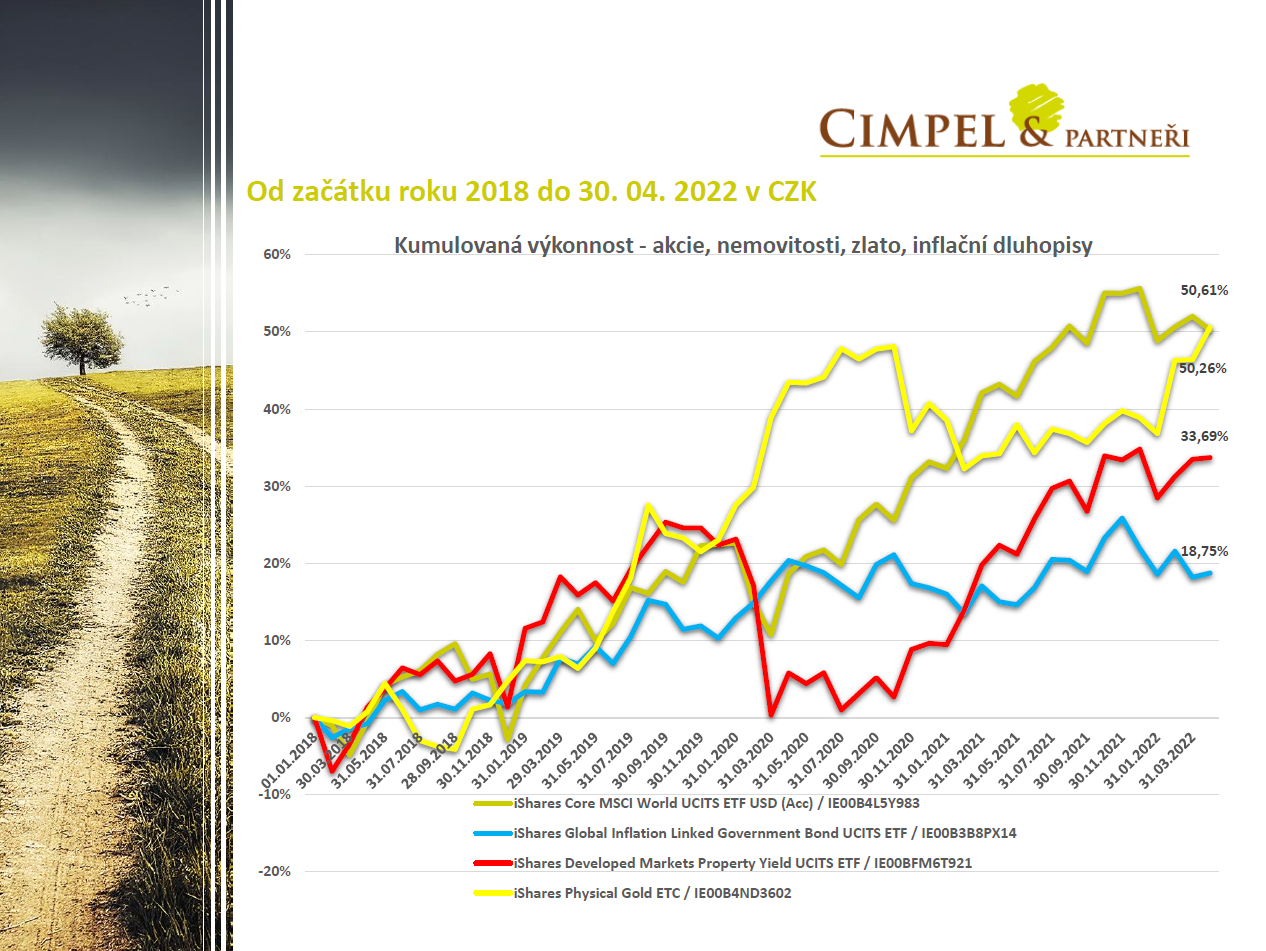

Když se podíváme na další třídy aktiv, nejenom na akcie, můžeme vidět, že trh je rozkolísaný ve všech variantách, ale dlouhodobě se nám všechna aktiva, díváme se už od roku 2018, posouvají směrem nahoru.

Co bych řekl, že je zajímavé, jsou žlutá čára, která značí zlato, a zelená, která značí akcie. Vidíme zajímavý jev, kdy od roku 2018 se nám v tomto okamžiku potkaly míry růstu. To znamená od roku 2018 byste vydělali stejně na zlatu jako na akciích, což nebývá úplně standardní tržní prostředí. Zajímavé je, že, jak vidíte, zlato a akcie se chovají trošičku jinak v různých situacích. Vidíme, že když akcie klesají, zlato má tendenci posilovat, když naopak akcie rostou, zlato má tendenci oslabovat nebo klesat.

To je něco, čeho využíváme i my v našem konzervativnějším permanentním portfoliu, které právě všechny čtyři třídy aktiv kombinuje dohromady. Kombinuje ze čtvrtiny zlato, akcie, dluhopisy a nemovitostní investice, což pro to současné období je celkem dobrý mix a pomáhá klientům, investorům zůstat v klidu.

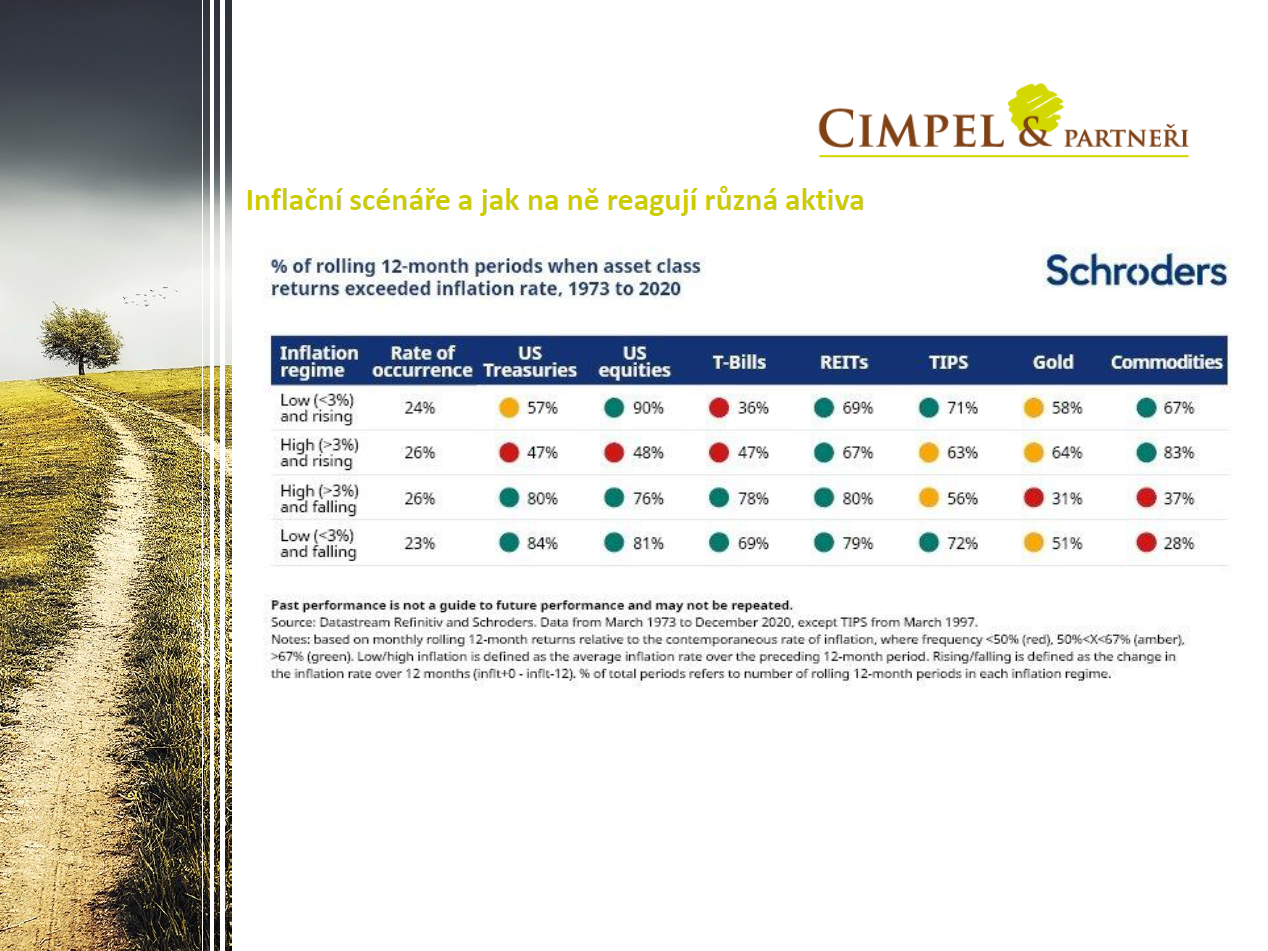

Dan: Já na to naváži analýzou od Schroders, kteří analyzovali různé inflační scénáře nebo prostředí od roku 1973 až do roku 2020 a na těch scénářích testují, jak se chovají jednotlivé třídy aktiv – zlato, akcie, nemovitosti, dluhopisy, inflační dluhopisy. Krásně se ukazuje chování komodit, kdy dnes, když je inflace vysoká a rostoucí, je to typicky pro komodity ideální prostředí a vykazují obrovské růsty. Ve všech ostatních inflačních scénářích se nechovají moc dobře a nezvládají tu situaci tak dobře. Proto sázet jenom na to, že krátkodobě rychle převážím komodity tím, že je nakoupím třeba i v ETF, se mi nemusí vyplatit, protože strašně snadno se scénář může otočit, a jak rychle rostou, tak rychle mohou i klesat.

Proto v portfoliích děláme mix, využíváme více kategorií, protože ta ostatní aktiva se chovají lépe v jiných inflačních obdobích. Třeba akcie zvládají všechny ostatní inflační scénáře, kromě toho jediného, mnohem lépe než ostatní třídy aktiv. Proto se nesnažme něco převážit, ale dlouhodobě uvažujme, jaké ty kategorie chceme mít a proč je tam vlastně chceme mít.

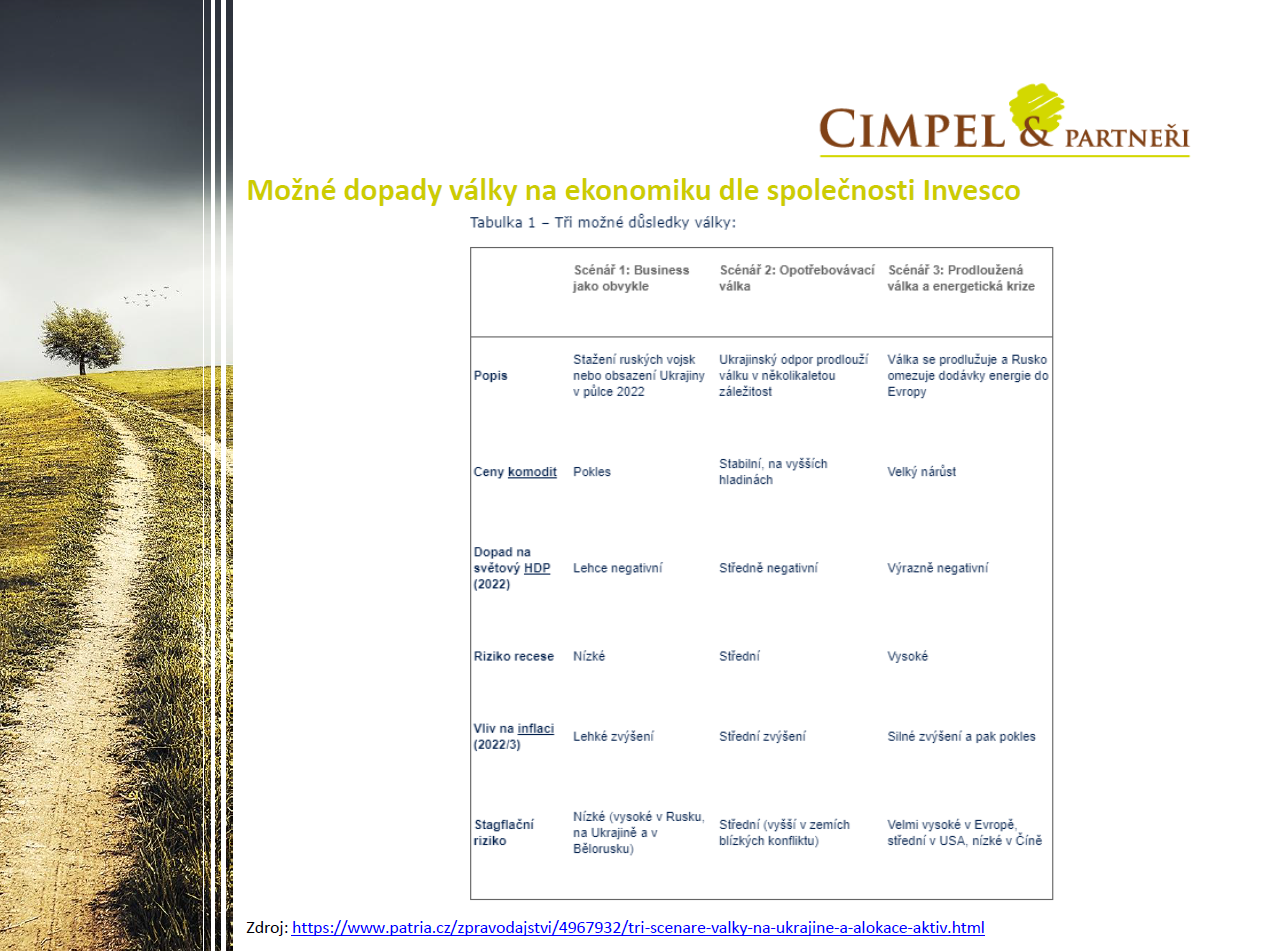

Jiří: Poslední dnešní obrázek je pohled na analýzu od společnosti Invesco, která ukazuje, jak bude reagovat trh na tři možné scénáře vývoje války na Ukrajině. Můžeme se podívat na ten první scénář, který spekuluje o tom, že by válka rychle skončila, ať už vítězstvím nebo prohrou jedné nebo druhé strany. Paradoxně pro finanční trhy by toto byla nejpozitivnější zpráva, protože finanční trhy obecně nemají rády nejistotu, kdy neví úplně, co mohou čekat.

Tím druhým scénářem je válka vyčerpávající, prodlužující, válka opotřebovávací, kdy by se obě strany zakopaly, to by určitě nebyl úplně pozitivní scénář, ale je tady ještě varianta horší, kdy by byla situace vygradovaná energetickou krizí, nuceným pozastavováním energetických zdrojů nebo by poškozovala export základních surovin z Ukrajiny, jako je třeba obilí atd. Je důležité zvažovat všechny tři možnosti, dívat se na to svoje portfolio z perspektivy „co se stane, když“ a tomu přizpůsobovat i svoji celkovou alokaci, kterou v portfoliu máte.

To je dnes z naší strany vše. Děkujeme za pozornost. Pokud vás zajímá víc detailů, můžete si pustit naše rozšířené Investiční výhledy (SoundCloud, Youtube). A ještě jednu aktualitu mohu říct – čeká nás koncem měsíce webinář s Danem na rentiérská témata, takže v dalších týdnech dostanete pozvánku a budeme se těšit na viděnou na webináři, nebo příští měsíc u další aktualit.

Dan: Děkujeme.