Pokud si chcete poslechnout rozšířenou verzi Aktualit z finančních trhů, kterou jsme točili pro náš Investiční podcast: Cesta rentiéra, můžete si ji poslechnout na SoundCloud: Investiční výhledy C&P únor 2026 nebo na youtube: Investiční výhledy C&P únor 2026.

Textový přepis

Jiří: Evropa růstem předbíhá Ameriku, pád zlata i bitcoinu a také oslabení amerického dolaru. To a mnohem více se dozvíte v dnešních Aktualitách z finančních trhů za první měsíc roku 2026. Moje jméno je Jiří Cimpel a se mnou je jako vždy náš analytik a partner ve firmě Dan Majstorović.

Jiří:Pojďme rovnou začít tématem, které jsem naznačil – trhy posilují. Můžeme vidět, že podobně jako v loňském roce, i letos evropské akcie výkonností překonávají americké. Co to znamená?

Dan: Musíme si uvědomit, že sledujeme korunové vyjádření. Stále se zde hodně promítá vývoj měnových párů dolar – koruna a euro – dolar. Vzhledem k nejistotě kolem toho, kdo bude zvolen do čela Fedu, zda bude více podporovat snižování sazeb, nebo nebude, kde se upevní dolar – to vše ovlivňuje hodnotu dolaru.

To jsou výzvy, kterým čelí americké hospodářství, a promítá se to i do vývoje indexů. Do velké míry zde tedy pracuje dolar a nejistota ohledně toho, kde najde svou pozici. To je hlavní faktor současného vývoje.

Jiří: Pokud se podíváme na delší pohled na finanční trhy, který vnímáme jako důležitější, vidíme, že americké akcie dlouhodobě výrazně překonávají akcie evropské. Od roku 2017 je to přibližně 95% růst evropských akcií oproti zhruba 200% růstu akcií amerických – tedy dvojnásobek.

Myslíš, že by se to mohlo v následujícím období změnit? Že by Evropa mohla udržet tempo posledních měsíců a stát se dlouhodobým vítězem?

Dan: Tohle je častý dotaz. Na investičních konferencích se odborníci vesměs shodují s naším názorem: Amerika, navzdory politickým a geopolitickým nejistotám, neztrácí pozici „stroje na vydělávání peněz“. Politická situace na tom nic nemění.

Evropa dostala dobrý impuls a může se nyní svézt na pozitivní vlně. V Evropě máme kvalitní společnosti a je správně mít evropské akcie v portfoliu nebo v globálním indexu. Byla by škoda je tam nemít. Ale nemění to fundament. Nevidím důvod, proč by v příštích deseti letech měla Evropa překonávat Ameriku. USA mají menší byrokratickou zátěž a lepší prostředí pro podnikání.

Jiří: Když se podíváme na krátký pohled na vývoj aktiv od začátku letošního roku, vidíme, že vítězem k 26. 1. bylo zlato s výnosem 17 %, což je až abnormální. My ale natáčíme 2. 2., po víkendu, kdy v tomto mezidobí došlo na zlatě k výrazné korekci. 17,5 % dolů není úplně běžný pohyb, zkus to okomentovat — co se stalo a co to znamená do budoucna?

Dan: Je to zajímavé. Zlato rostlo bezprecedentním tempem, téměř kolmo vzhůru. Pak však došlo k vyčerpání růstového potenciálu. Objevily se problémy ve výhledu, protože dolar může potenciálně zpevňovat.

Horkým kandidátem do čela Fedu je Kevin Warsh, který – byť se očekávalo, že bude více „holubičí“ – může být naopak přísnější než Jerome Powell. To znamená menší šanci na rychlé snižování sazeb, než tvrdí například Donald Trump. To je jeden z faktorů, který zatlačil na cenu zlata. A zároveň chtělo mnoho investorů po tak velkém růstu realizovat zisky, vystoupili ze svých pozic a nyní vidíme ten obrovský propad dolů.

Podobně reagovalo i stříbro, tam ale pokles dosáhl skoro 35 %.

Je to přirozený jev, a proto je důležité nespekulovat a nedělat unáhlené kroky jen kvůli obavě, že nám uteče nějaká příležitost.

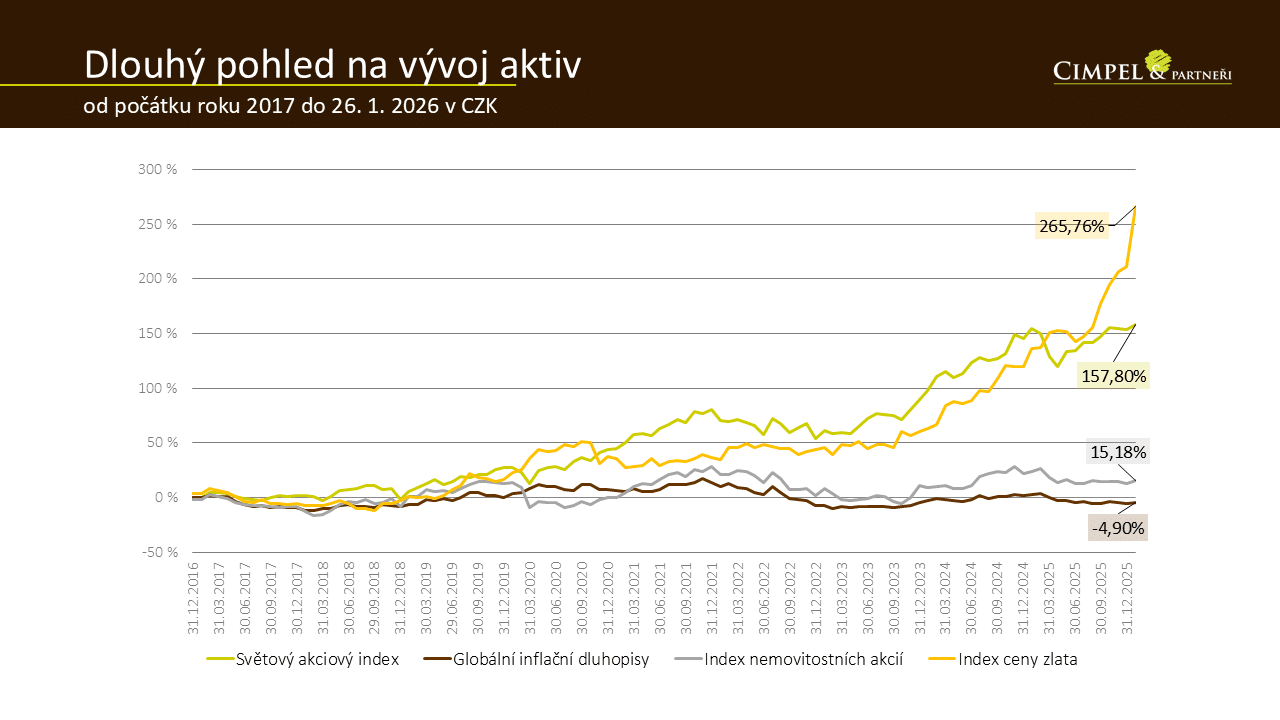

Jiří: Další graf ukazuje dlouhodobý vývoj aktiv, kde je vidět ta zmíněná „hokejka“ u zlata, které v posledních týdnech vystřelilo nahoru skutečně extrémně. Dá se říct, že jde o návrat k normálu, nebo bude cena pokračovat v poklesu?

Dan: Nemyslím si, že by se růstový potenciál zlata úplně vytratil. Geopolitické nejistoty trvají, na trhu stále nepanuje stabilita, a to vše může dál tlačit cenu zlata nahoru. Na druhou stranu je vidět, že zlato není zaručenou výhrou navždy. I prudce rostoucí aktivum může během pár dní výrazně klesnout. To je pro investory cenná připomínka.

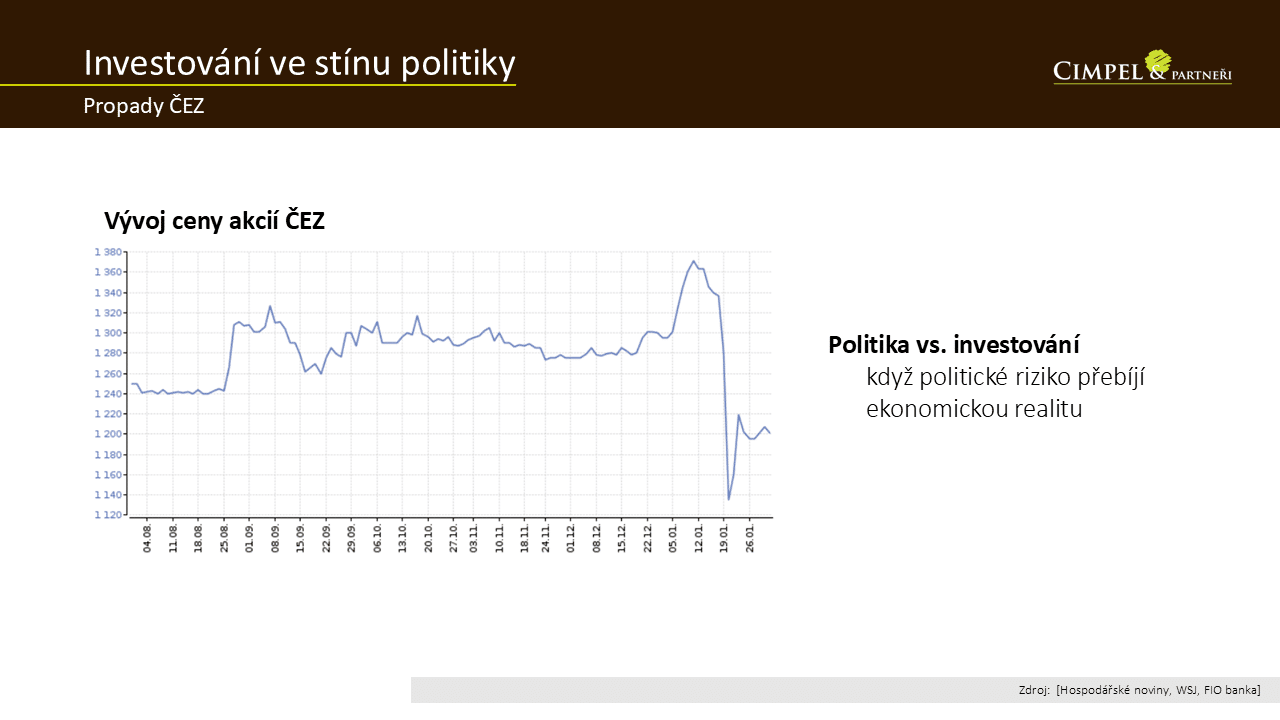

Jiří: Abychom nezůstali jen u zlata, i na akciovém trhu se děly zajímavosti. Hodně českých investorů drží akcie ČEZ. I tam jsme viděli výrazný pokles o více než 10 %. Co se tam stalo?

Dan: Byla to kombinace faktorů. Jednak výroky ministra Havlíčka o možném zestátnění. Dále negativní report od investiční banky Morgan Stanley. A také potřeba investorů mít hotovost na jiné investice – proběhlo IPO zbrojařské firmy CSG. Promítl se také celkově negativní sentiment, a to vše vedlo k prudkému propadu akcií ČEZu.

Paradoxní je, že samotná firma má roční zisk okolo 130 miliard, a přesto za dva dny přišla o 130 miliard tržní hodnoty – což je nestandardní. Pravdou je, že u polostátních firem v energetice a dalších strategických sektorech neurčuje cenu jen ekonomika, ale i politická očekávání. A u tématu zestátnění se investoři logicky ptají, zda to pro ně bude výhodné. Zkrátka, kdo kupuje ČEZ, kupuje i politické riziko.

Jiří: Je to vždy výzva při nákupu akcií jedné konkrétní firmy – trefit správný okamžik a ustát potom podobné výkyvy, protože ty k tomu patří. My se akciím ČEZ vyhýbáme, protože jde o příliš velkou sázku na jeden region a v kombinaci s většinovým vlastnictvím státu a nejistotou ohledně budoucnosti nám to v portfoliích „nehraje do karet“. Mnoho investorů ale ČEZ v portfoliu má, proto vnímáme jako důležité toto téma zmínit.

Další témata rozebereme v Investičních výhledech. Proto pokud vás zajímá hlubší komentář, určitě si pusťte i tento rozšířený díl. Z Aktualit je to nyní vše, děkujeme vám za pozornost a přejeme klidnější příští měsíc a ať růst trhů pokračuje tak, jak jsme ho viděli doposud. Těšíme se brzy na viděnou.