Aktuality na finančních trzích

Textový přepis videa

Dobrý den, jsem Jiří Cimpel, majitel a privátní investiční poradce ve společnosti Cimpel & partneři. Dnes se podíváme na aktuality na finančních trzích ze začátku letošního roku. Máme za sebou 2 hodně dynamické měsíce. Oba jsou rekordní – jak prosinec svým poklesem, tak leden svým růstem. My se podíváme na to, jak se tyto rekordní pohyby promítly do portfolií dlouhodobých investorů a současných i budoucích rentiérů.

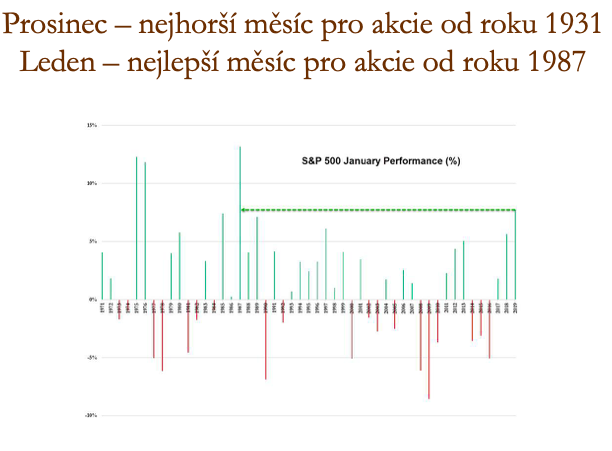

Na obrázku vidíte, že máme za sebou 2 měsíce, které byly skutečně rekordní. Prosinec byl nejhorším měsícem pro akcie od roku 1931 a leden byl naopak nejlepším měsícem pro akcie od roku 1987. V posledním kvartále jsme viděli, že akcie skutečně v některých okamžicích překračovali i hranici -20%, což je hranice, která platí pro označení medvědího trhu.

Vývoj na akciovém trhu od 1/2018

Následující obrázek nám ukazuje, jak závěr roku 2018 vypadal. Vidíme tu celý rok od ledna 2018 až do současnosti, tzn. do února 2019. Můžete vidět, že pokles, který proběhl v posledním kvartále, ještě pořád není zpátky. Ještě pořád mají trhy před sebou řádově 5% od té špičky , které dosáhly na podzim 2018. Jestli jí dosáhnou a kdy jí dosáhnou, to uvidíme.

Každopádně vidíme, že v průběhu toho roku opravdu proběhly 2 relativně silné korekce – ať už to byl 1. nebo 4. kvartál. Ale já bych rád na tomhle příkladu uvedl, že pro dlouhodobého investora podobné výkyvy na trzích neznamenají nic tragického a nejsou ničím, čím by se měl investor nějak zásadně zabývat. Protože pokud byste, jako dlouhodobý investor, odjeli začátkem roku 2018 na roční dovolenou a vrátili byste se před pár dny, tak byste vlastně zjistili, že se prakticky nic moc nestalo.

Protože akcie jsou od ledna 2018 do současnosti +5% a to i přesto, že rok byl divoký, není žádný tragický výsledek.

Pokud byste se vrátili až za měsíc, možná byste viděli hodnotu, která byla maximální v loňském roce a viděli byste třeba +10%.

Pokud jste ale v loňském roce neodjeli a trávili jste ten rok sledováním Vašich investic a sledováním trhů, pak to pravděpodobně pro Vás nebyl klidný rok a neužili jste si ho jako ten rentiér na dovolené, možná Vám přibylo pár šedivých vlasů. V některých okamžicích trhy skutečně vypadaly velmi divoce, mluvilo se o krizi a v médiích probíhaly zprávy ohledně probíhající korekce a poklesů s tím, že se blíží ‚ krize a že je na čase akcie začít prodávat.

To byl pro nás zásadní okamžik, protože jsme na přelomu roku začali doporučovat klientům nákupy – mimořádné vstupy do akciového portfolia pro rebalancování s využitím těchto poklesů. Řada klientů tuto příležitost využila a dokoupila svoje pozice a tam samozřejmě vidíme od začátku roku velmi atraktivní posílení a ten nárůst byl od ledna řádově o 9%.

Proto se snažte dívat na poklesy a podobné průšvihy na trzích, jako na příležitost a uvažujte nad tím, jak jí může využít ve Váš prospěch.

Volatilita a akcie

Když se podíváme na volatilitu na trzích v delším horizontu, můžeme si všimnout, že pokles o 20-30% vlastně není na trhu nic dramaticky zvláštního a to vynechávám nějaká krizová období. Díváme se na trh od roku 2011, kdy jsme tady vlastně žádnou velkou krizi neměli, ale pokles o 20-30% jsme zažili 3x za toto období. Takže můžeme říct, že v průměru jednou za 3 roky takový pokles na trzích nastává a neměli bychom to brát jako nějakou tragedii nebo něco nečekaného. Poklesy v řádu 10% už na trhu můžete vidět poměrně častěji a takový pokles přichází 1-2x do roka. Takže ani při tomto poklesu nevěšte hlavu a nepanikařte. Prostě je to něco, co standardně k tomu trhu patří.

Na tomto obrázku je vidět, že od roku 2011 do roku 2015 výkyvů tolik nebylo, že trh byl relativně klidný. Byl významně klidnější než můžeme vidět v následujících letech, ale schválně si odpovězte na otázku, čím to bylo. Příčinou klidného trhu byla politika centrálních bank, které chrlily na trh velké množství levných peněz. To samozřejmě výrazně zklidňovalo a ustabilňovalo výkyvy na finančních trzích, protože na ně přicházely neustále nové a nové peníze. Proto trhy rostly pozvolným volným tempem relativně dlouhou dobu, která není na trzích standardní.

Můžeme říct, že normální je období 2015-2019. To je to, s čím můžeme počítat i v dalších letech, že volatilita na trhu bude naprosto normální věc.

Fair value – akcie

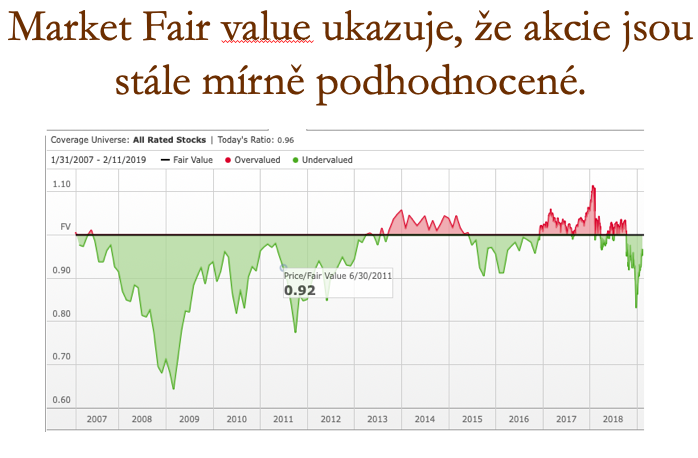

Občas se nás klienti ptají, jestli už akcie jsou anebo nejsou drahé, jestli by je neměli už prodat. Odpovím z pohledu Fair value tzn. férové tržní ceny, kterou dlouhodobě hodnotí Morningstar. Tady můžete vidět, že pokud je hodnota v zelených číslech, analytici hodnotí, že jsou akcie pořád ještě za výhodné ceny. Pokud by ta hodnota byla výrazně červená, je to okamžik, kdy jsou z pohledu fundamentální analýzy akcie přeceněné a stojí víc, než je cena férová. Pro dlouhodobého investora nemá tato informace žádnou zásadní hodnotu.

Zhodnocení aktiv

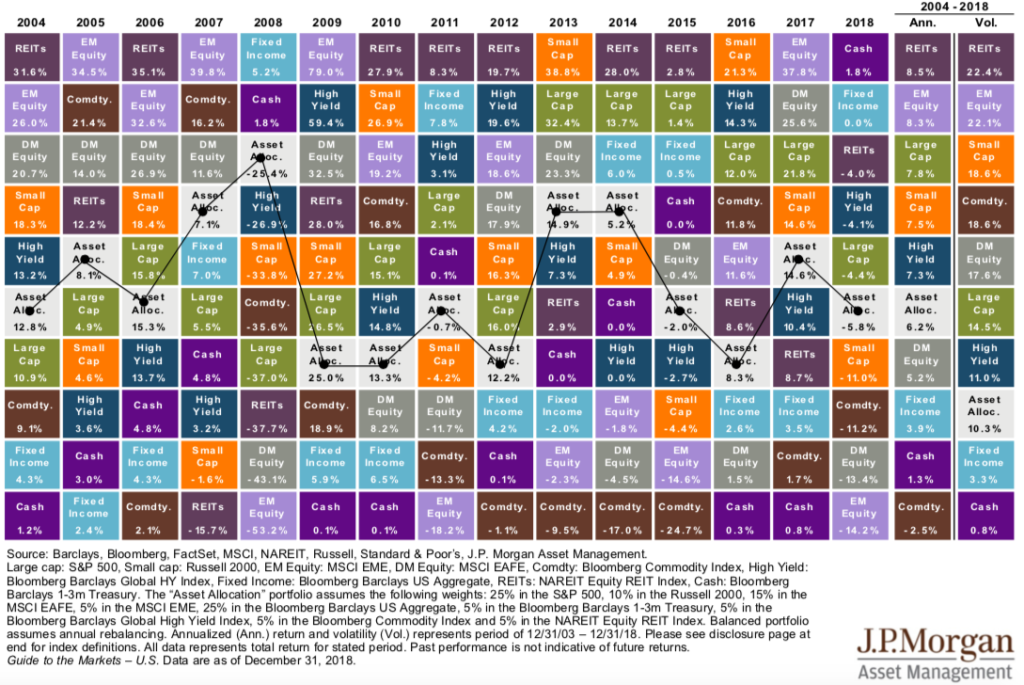

Když se podíváte na trh od roku 2004 do roku 2018 rozkladem na jednotlivá aktiva, vidíte, že žádné z těch aktiv nebylo jen hvězdou a ani nebylo jen poraženým. Můžeme vidět, že nejvíce se nahoře pohybovaly Reity (to jsou nemovitostní společnosti) a naopak nejvíce dole se pohybovaly komodity, případně cash, protože ani pro jedno z těchto aktiv nebylo toto období ideální.

Každý sloupec ukazuje jeden rok a to jak se v něm dařilo aktivům. Nás budou zajímat poslední 2 sloupce, kde vidíme Ann(průměrný roční výkon) a Vol(volatilitu tzn.výkyvy). Zde vidíme, že nejvýkonnější Reity byly zároveň i nejvíc volatilním aktivem v tomto období a na druhé straně dole Cash byla zároveň i nejmíň volatilní. Výjimkou jsou komodity, které byly nejvíc ztrátové, ale patřily i mezi nejvíc volatilní aktiva.

Vy můžete samozřejmě přemýšlet, zda postavíte své portfolio čistě na jednom z těch aktiv, jestli si koupíte nemovitosti (Reity), nebo si koupíte akcie nebo si vsadíte na nějaké dluhopisové investice, nebo si necháte peníze v hotovosti na běžném účtu, na termínovaném vkladu (Cash) a nebo můžete využít variantu mixu a udělat si svoje vlastní portfolio. Tady jako příklad uvádím portfolio vyvážené od J.P.Morgan.

Zde můžete vidět, že v něm mají z 55% akcie, z 35% jsou zde zastoupené dluhopisy, 5% jsou komodity a 5% jsou nemovitosti. Pokud byste v roce 2004 zainvestovali jednorázově do tohoto portfolia, tak můžete vidět, že Vaše výkonnost by byla v průměru kolem 6% za celou tu dobu a to v tomto období proběhla i krize v letech 2008, 2009 kdy skutečně poklesy na portfoliích byly významné. Takové Vaše portfolio by mělo volatilitu kolem 10%, takže by se Vám stávalo, že výkon mohl být 16% anebo by mohl být třeba -4 nebo -5%.

V těch špičkách můžete vidět, že tohle vyvážené portfolio na tom bylo nejhůř v roce 2008, kdy bylo -25% a naopak nejlépe na tom bylo v letech po krizových (2009) kdy bylo třeba +25%, ale vidíme tady i roky, kdy to zhodnocení bylo kolem 15% (2008, 20017….)

Pro vyváženého investora by tento výkyv neměl být dramatický. Samozřejmě, že -25% v portfoliu je velmi nepříjemné, ale uvědomme si, že to bylo v roce, kdy investoři, kteří investovali do akcií, zažívali poklesy v řádu třeba 40%, nebo u menších akcií to bylo i 50%. Takže jsme v tomto roce měli portfolio, které bylo relativně klidné a nebylo nijak extrémně ztrátové a už rok na to (2009) se dostávalo zase zpátky do plusových hodnot a začalo srovnávat ten pokles, který proběhl a v roce 2010 se vyrovnal.

Pokud jste schopní s touto volatilitou pracovat, může to být to portfolio, které můžete využít ve svém portfoliu.

My u klientů používáme portfolio podle Nobelovy nadace, která má velmi podobnou strategii a spravuje majetek už od roku 1950 a za toto období i přesto, že každý rok čerpá rentiérsky z toho portfolia 4%, je dneska na trojnásobku reálné hodnoty, kterou původně měla. Takže i v delším časovém horizontu jsou tahle vyvážená portfolia funkční.

Co ještě kromě alokace tzn. skladby portfolia, by měl dlouhodobý investor zvažovat si ukážeme na dalším obrázku.

Alokace = jaká aktiva do svého portfolia namíchat, aby odpovídala Vašemu postoji k rizikům, to znamená k Vaší ochotě připustit možnost poklesu a aby odpovídala i Vašim investičním cílům tzn. investičnímu horizontu a cíli, který si chcete splnit

Diverzifikace = kupovat do portfolia kvalitní aktiva. My do portfolia kupujeme pasivní fondy, vybíráme velké správce, velká portfolia, tak aby nehrozilo, že ten fond zmizí, bude uzavřený apod. a zase se naopak vyhýbáme aktivům jako jsou klasicky české firemní dluhopisy, kterých je dneska na trhu velké množství. Vyhýbáme se investičním certifikátům a dalším věcem, kde může hrozit, že v případě že někdo zkrachuje, Vy o své peníze přijdete.

Emoce = nejdůležitější vrchol. Pokud budete mít perfektně nastavené portfolio, budete mít vybraná kvalitní aktiva, ale v případě, že trhy poklesnou, Vy zpanikaříte, prodáte svoje aktiva a nedodržíte ten investiční horizont, tak samozřejmě svého cíle jen velmi těžko dosáhnete. Ztráty, které budete realizovat, budou velmi citelné a bolestné.

Systém EDA by měl mít každý investor na paměti. Pro nás je to jedna z těch nosných věcí, které s klienty řešíme a neustále připomínáme. Na které s klientem pracujeme, aby nepodléhal zbytečně různým emočním tlakům, aby rozuměl tomu, co se děje, aby jeho portfolio bylo kvalitní a aby bylo dostatečně diverzifikované, abychom eliminovali rizika, kdy by klient skutečně realizoval nějakou trvalou ztrátu aktiv.

Pokud by Vás zajímalo víc k systému EDA a k dalším věcem a našim metodikám, můžete si zakoupit náš balíček Investuj sám, kd se o tomto dozvíte více v rámci kurzu Cesta rentiéra.

Další zdroje: