Každý rok trávím mnoho času na různých odborných školeních a konferencích. Některé akce jsou lepší, jiné horší. Ta z minulého týdne mi přinesla řadu odpovědí na otázky, které si asi mnoho investorů v oblasti investic do nemovitostí pokládá. Nejpalčivější z nich jsem napsal vlastně hned v názvu tohoto článku „Porostou ceny nemovitostí tak jako v minulých letech?“

Nejsem žádný nemovitostní fanatik, který by tvrdil, že nemovitosti jsou jediná bezpečná investice a měli byste investovat jen do nich. Naopak! Myslím si, že nemovitosti jsou pro většinu investorů spíše podnikáním než klasickou pasivní investicí. Časová náročnost i podnikatelská rizika spojená s investicí do nemovitostí, by měly být jedněmi z hlavních faktorů, které investor před jejich nákupem dobře zvažuje. O investicích do nemovitostí jsem mluvil i v jednom z posledních dílů našeho investičního podcastu „Cesta rentiéra“, který si můžete přehrát zde.

V Cimpel & partneři stavíme portfolia našich klientů na pasivních ETF fondech. Jejich prostřednictvím také nakupujeme investiční nemovitosti, které nakupují nemovitostní společnosti (tzv. REIT). Více o tom, jak si sami můžete sestavit svůj investiční plán a portfolio z ETF fondů, se dozvíte v našem Praktickém návodu Jak investovat do ETF fondů.

Pokud Váš majetek dosahuje vyšších jednotek milionů, ukazují se fyzické nemovitosti jako vhodná alternativa k těmto ETF fondům a do portfolií našich klientů je proto aktivně nakupujeme a následně spravujeme. Rozumný poměr nemovitostní složky se podle nás pohybuje v rozmezí 20-40 % z celkového investičního portfolia.

Proč ceny nemovitostí rostou?

Hlavním důvodem růstu cen nemovitostí je postupně se zvyšující poptávka po vlastní nebo investiční nemovitosti. Ta přichází s narůstající mírou bohatství domácností, která je přímo spojená s růstem mezd v ČR.

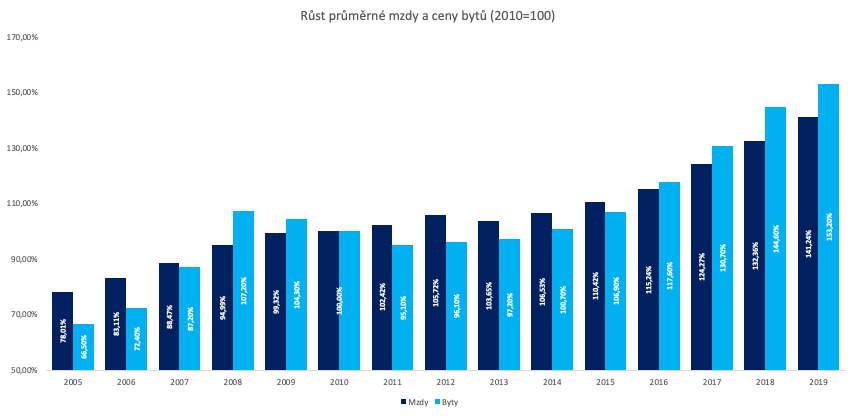

Na následujícím obrázku vidíte, že růst cen bydlení je velmi podobný tomu, jak rostou průměrné mzdy. V posledních čtyřech letech je však tempo růstu cen bytů rychlejší a bydlení se stává hůře dostupným, než tomu bylo například v letech 2011-2015.

Dokud tedy porostou průměrné mzdy, dá se očekávat, že porostou i průměrné ceny nemovitostí. To je samozřejmě dobrá zpráva pro každého investora, protože růst mezd v dlouhodobém měřítku je něco, co současný ekonomický model prostě potřebuje. Na druhou stranu je dobré také doplnit, že vlivem rostoucího bohatství obyvatel rostou nejen nemovitosti, ale i další aktiva, jako jsou třeba akcie apod.

Růst ceny nemovitostí a vliv hypoték

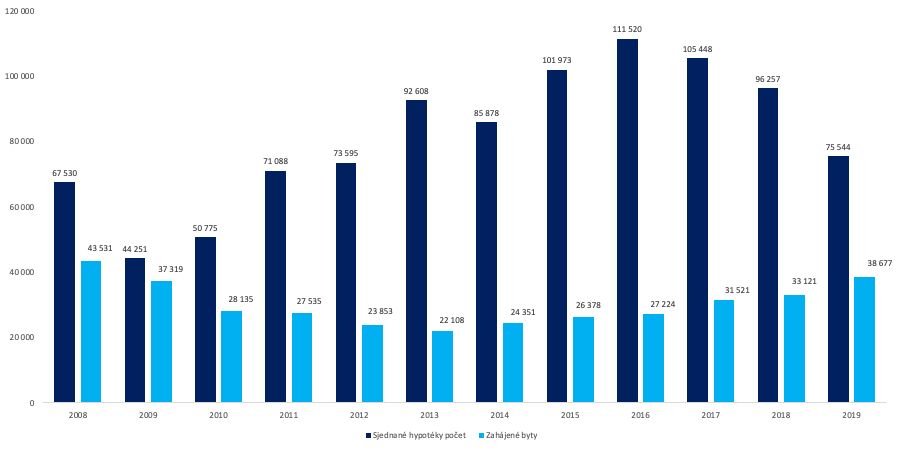

Dalším faktorem, který tlačí na poptávku po nemovitostech, je dostupnost hypotečních úvěrů. Ty se využívají na tzv. nákup nemovitosti na páku, který investorům pomáhá získat násobný objem aktiv. Například za své 2 miliony si můžete při efektivním využití hypoték koupit 5 bytů v okresním městě v celkové hodnotě až 10 milionů Kč. To je samozřejmě lepší varianta, než svou hotovost vyměnit jen za jeden byt. U investice do akcií nákup na úvěr rozhodně nedoporučuji, ale u nemovitostí je to něco, co pro klienty zajišťujeme zcela běžně, a dlouhodobě se takový krok rozhodně vyplácí.

Graf níže ukazuje, jak rostl počet nově sjednaných hypoték a počet bytů, které se v daném roce začaly stavět. Vidíme zde, že počet hypoték většinou násobně převyšoval počet nově stavěných bytů, v některých letech i více než čtyřnásobně. To znamená, že kupující masivně investovali do nákupu starších bytů. Díky tomu významně rostly ceny nejen nových bytů, ale i těch starších.

4 x více než zahájených bytů

Byty na bydlení vs. byty na pronájem

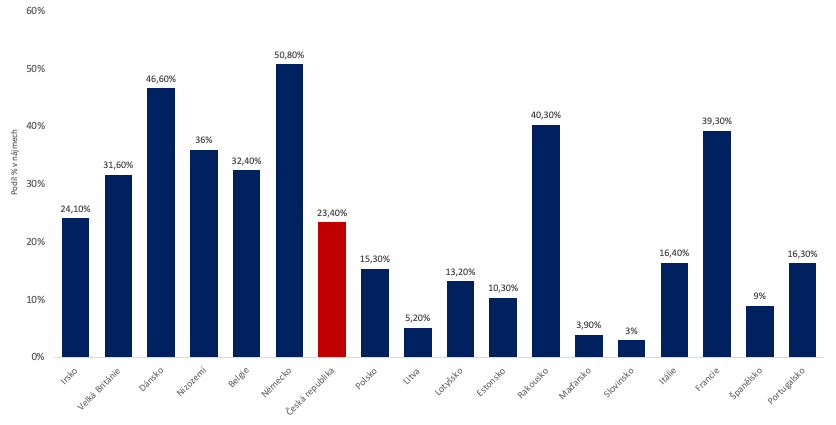

Historicky je Česká republika zemí, kde jsme zvyklí nemovitosti vlastnit. Na grafu níže vidíme, že jen 24 % lidí u nás bydlí v nájmu. U našich sousedů jsou tyto poměry podstatně vyšší, v Německu 50 % a v Rakousku 40 %.

Nedá se asi očekávat, že bychom u nás došli až na takové poměry, jako jsou třeba v Německu. Ale určitě můžeme vzhledem k vysokým cenám bydlení čekat, že poměr lidí bydlících v nájmu postupně poroste.

V nájmu lidé často nebydlí jen proto, že nemají na to pořídit si vlastní bydlení. Velkým důvodem také bývá větší flexibilita. Můžete díky tomu měnit velikost bytu i jeho lokalitu dle Vašich momentálních potřeb. Mladý pár preferuje menší byt poblíž centra města, rodina větší byt v klidné lokalitě v blízkosti škol a školek, lidé v důchodu zase menší bezbariérové bydlení v dobré dostupnosti zdravotních služeb. Pokud si byt pronajímáte, můžete ho kdykoliv vyměnit.

Druhým kladem nájemního bydlení je absence mimořádných výdajů. Každý z nás, kdo má vlastní nemovitost, si je vědom toho, že se prostě občas něco rozbije a časem je třeba nemovitost renovovat, aby neztrácela na své hodnotě. To se Vám u nájmu nestane. Sice postupně nájem poroste, ale bude to pozvolné a nebudou přicházet žádné mimořádné statisícové výdaje v podobě nové kuchyně, podlahy, kotle apod. Díky tomu můžete větší část svých prostředků dlouhodobě pravidelně investovat a zajistit si svou rentu i bez vlastní nemovitosti.

Ale i já jako správný Čech vlastním nemovitost, ve které bydlím, a trpělivě platím a platím všechny mimořádné výdaje. Stejně tak i naši klienti, kteří již jsou rentiéry, žijí ve vlastní nemovitosti a ne v nájmu.

Na indexu dostupnosti cen bydlení můžete vidět, kolik let potřebuje člověk s průměrnou mzdou, aby si v ČR mohl pořídit standardní byt. (V Praze jsme přibližně na dvojnásobku republikového průměru.) Běžný člověk na pořízení bytu potřebuje téměř sedm let svého příjmu a toto číslo postupně narůstá. To je faktor, který bude dlouhodobě zvyšovat poměr lidí, kteří na vlastní bydlení nedosáhnou a budou bydlet v nájmu.

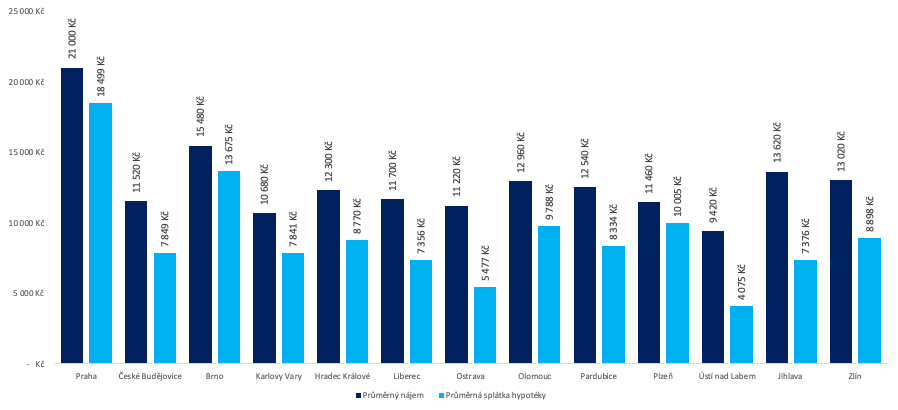

Hypotéka vs. nájem

Je dobré si uvědomit, že nemovitost k vlastnímu bydlení není aktivem, které Vám peníze vydělává. Právě naopak je vždy pasivem, které Vám peníze z kapsy vytahuje.

Na grafu níže můžeme jasně vidět, že nájem je levnější než hypotéka. Ke splátce hypotéky musíte ještě připočítat fond oprav, který v grafu není znázorněn. Stále častěji proto v nájmu bydlí lidé, kteří dlouhodobě nemalý rozdíl mezi náklady na vlastní bydlení a nižším nájemným investují a budují tak vlastní bohatství.

Výnos z nájemného

Výnos z nájemného si spočítáte snadno. Od příjmu, který Vám nemovitost ročně generuje, odečtěte roční náklady a výsledný čistý zisk vydělte částkou, kterou jste do pořízení bytu vložili z vlastních peněz.

Níže uvedu dva příklady nákupu konkrétní nemovitosti, kterou jsme realizovali s naším klientem před pár týdny. Klient využil variantu nákupu nemovitosti na hypotéku. Jednalo se o nákup rekonstruovaného cihlového bytu 2+1 v okresním městě.

Příklad bez hypotéky:

- Pořizovací cena bytu 1 800 000 Kč

- Nájemné 10 000 Kč

- Měsíční náklady 2 000 Kč

- Zisk = nájemné – měsíční náklady = 8 000 Kč/měsíc = 96 000 Kč/rok

Výnos = 96 000 / 1 800 000 = 5,3 % p.a.

Příklad s hypotékou:

- Pořizovací cena bytu 1 800 000 Kč

- Hotovost 360 000 Kč

- Hypotéka 1 440 000 Kč (splátka cca 5 000 Kč/měsíc)

- Nájemné 10 000 Kč

- Měsíční náklady = 2 000 Kč + hypotéka 5 000 Kč = 7 000 Kč

- Zisk = nájemné – měsíční náklady = 3 000 Kč/měsíc = 36 000 Kč/rok

Výnos = 36 000 / 360 000 = 10 % p.a.

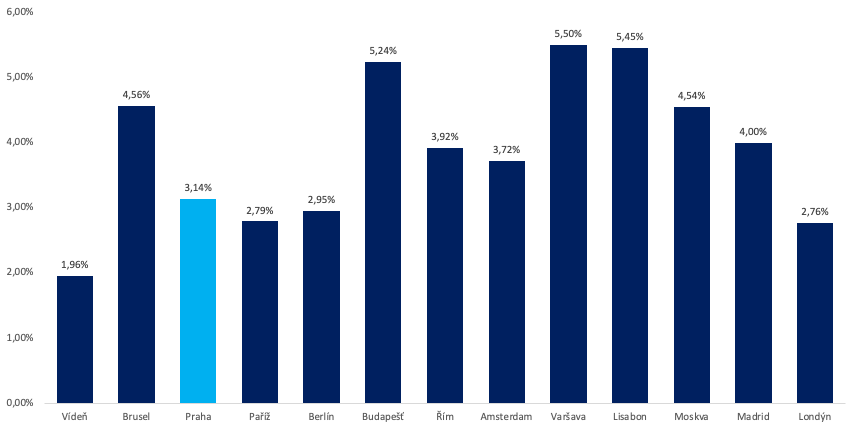

Vidíte na první pohled, že využití hypotečního úvěru při nákupu významně snižuje potřebu vlastního kapitálu a přináší významně vyšší výnos z dané investice. Pro srovnání můžete na obrázku vidět, jaký je průměrný výnos z nájemného v různých evropských metropolích (počítáno bez využití hypotéky).

Nesmíme zapomenout na to, že výnos z nájmu není jediným ziskem z nemovitosti. Další podstatnou část zisku Vám přináší tržní růst ceny dané nemovitosti.

Závěrem

Nemovitosti se dlouhodobě ukazují jako vhodný stabilizační prvek pro investiční portfolio současného i budoucího rentiéra. Je dobré zvážit, v jaké formě je chcete do portfolia zapojit (fyzické nemovitosti nebo nemovitostní ETF) a jak moc práce s nimi chcete mít (vlastní správa nebo využití služeb profesionálního správce).

My pracujeme s klienty, kteří pro diverzifikaci svého portfolia využívají kombinaci například nízkonákladových akciových a dluhopisových ETF fondů a k nim doplňují fyzické nebo ETF investice do nemovitostí. Takové portfolio dává z pohledu bezpečí, výnosu i nekonečné renty největší smysl.

Pokud řešíte téma vlastního investičního plánu a rentiérského portfolia, jsme tu pro Vás.