„Věřím, že hotovost je a nadále bude odpad (s výnosy, které jsou výrazně negativní vzhledem k inflaci), takže se spíše vyplatí a) půjčit si hotovost, než ji držet jako aktivum a b) nakupovat aktiva nedluhových investic s vyšší návratností.“

Tuto větu uvedl na svém LinkedIn profilu americký investor a vlastník největšího světového hedgeového fondu Ray Dalio.

Dalio je známý tím, že dlouhodobě pohrdá hotovostí v investičních portfoliích. A to hlavně z důvodu stále většího tisku peněz a tím předpokládané budoucí vyšší a vyšší inflaci. Týká se tato situace i nás běžných investorů, nebo je téma hotovosti určeno jen pro velké globální hráče?

Inflace

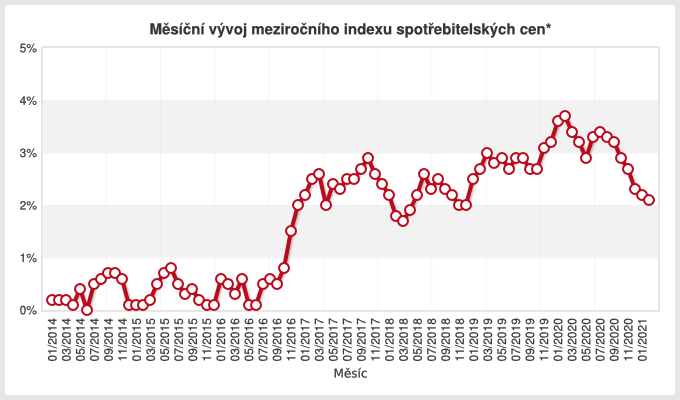

Průměrná roční míra inflace podle ČSU (Český statistický úřad) byla v ČR v roce 2020 ve výši 3,2 %. To už je hodnota, která není zanedbatelná. Na obrázku níže můžete vidět, že roky s inflací kolem nuly jsou již pravděpodobně za námi.

Vzhledem k „bobtnajícím“ rozvahám centrálních bank a enormnímu růstu nových úvěrů v ekonomice bude inflace jevem, se kterým jako investoři musíme počítat.

Poločas rozpadu peněz

Poločas rozpadu peněz je okamžik, kdy se vám vlivem inflace zmenší hodnota peněz na vašem běžném účtu na 1/2. V číslech to znamená, za jak dlouho bude kupní síla vašeho 1 milionu Kč uloženého dnes na bankovním účtu jen 500 tisíc Kč.

Při průměrné míře inflace 3,5 % p.a. by se hodnota vašich úspor dostala na 1/2 za 20 let. To možná vypadá jako dlouhá doba, ale přemýšlejte nad tím, jaké cíle máte v tomto a delším investičním horizontu. Může to být například uložení peněz pro vaše děti nebo vnoučata, které jim chcete dát v jejich dospělosti na pořízení bydlení, nebo se může jednat o prostředky určené na zajištění vašeho spokojeného stáří.

Sami si můžete zapřemýšlet nad tím, co vše jste si mohli za 1 milion Kč koupit v roce 2000 a co si za něj můžete koupit dnes. Pořád je to hodně peněz, ale ve většině měst už si za tyto peníze vlastní bydlení nepořídíte. Dnes by vám tato částka v Praze stěží stačila na akontaci pro hypotéku, přitom v roce 2000 jste si na většině míst v ČR mohli za tyto peníze koupit krásný byt.

Jaká je skutečná míra inflace?

Pohled například na růst cen nemovitostí nás staví před základní otázku: Jaká je vlastně skutečná míra inflace? Když se totiž díváme, jak ceny nemovitostí v mnoha lokalitách rostou i o více než 10 % ročně, musíme se ptát, kde se vlastně berou ty 3,2 % p.a. od ČSU?

Pro oficiální míru inflace se vychází z meziročního růstu cen tzv. inflačního koše výrobků a služeb, který pravidelně využívá průměrná česká domácnost. Je tedy důležité si uvědomit, že se jedná o průměrnou hodnotu.

Reálná inflace se určitě bude lišit člověk od člověka. Jinou inflaci budete pociťovat jako 30letý člověk, který plánuje rodinu a pořízení vlastního bydlení, a jinou, pokud je vám 50 let a utrácíte spíše za cestování a vlastní koníčky než za děti a bydlení. Někdo z nás tak snadno může zažívat inflaci 8 % p.a. a jiný zase třeba jen 2 % p.a.

Kdy inflace pomáhá a kdy škodí

Inflace škodí vždy, když chcete zachovat část svých peněz na později. Čím více do budoucna se s takovými penězi díváte, tím větším rizikem pro vás inflace pochopitelně je.

Naopak vám inflace pomáhá pokaždé, když si peníze půjčujete. V takové situaci dochází k opačnému efektu než u uložení peněz. Pokud si půjčíte 5 milionů Kč na pořízení bydlení a splácíte každý měsíc 20 tisíc Kč, může pro vás výše této splátky v prvním roce činit 30 % vašeho příjmu, který je 60 tisíc Kč měsíčně. Za 15 let budete stále splácet cca 20 tisíc Kč měsíčně, ale váš příjem vlivem inflace naroste a bude 90 tisíc Kč měsíčně. Takže splátka hypotéky váš měsíční rozpočet zatěžuje již „pouze“ z 22 %. Navíc hodnota vaší nemovitosti v čase vzrostla – z původních 5 milionů Kč například na 8 milionů Kč. Inflace nakonec zlevnila vaši hypotéku a zhodnotila nemovitost.

Období vysoké inflace vždy přeje dlužníkům a nepřeje střadatelům hotovosti.

Jaká aktiva si s inflací poradí a kdo prohraje

Prohraje

S inflací prohrají všichni, kteří budou držet své dlouhodobé úspory na běžných nebo spořicích účtech. Problémem samozřejmě jsou i peníze držené v hotovosti. Ne každému dojde, že s inflací těžce zápasí i klasické produkty, jako jsou termínované vklady v bankách, stavební spoření nebo původní nepřevedené transformované penzijní fondy.

Zkrátka v každém produktu, který vydělává méně, než jaká je míra inflace – např. 3,2 %, peníze reálně ztrácí svou hodnotu. Teprve když vyděláte více, realizujete skutečný výnos.

Na druhou stranu si uvědomte, že ne všechny peníze ukládáte na dlouhou dobu. Potřebujete držet nějakou finanční rezervu, musíte mít připravené peníze na dovolenou nebo nákup nového auta, které si chcete koupit příští rok. U těchto krátkodobých peněz není výnos prioritou a hlavní roli zde hraje jejich dostupnost, proto samozřejmě takové peníze patří na spořicí účty, termínované vklady nebo stavební spoření a s inflací se u nich netrapte.

Vyhraje

Nad inflací dlouhodobě vítězí tzv. produktivní aktiva. To jsou taková aktiva, která v čase generují novou hotovost, kterou reinvestují dál. Takovými typickými aktivy jsou akcie, nemovitosti a v minulosti i dluhopisy (dnes to musí být tzv. inflační dluhopisy). Diskutabilní může být zlato (nebo jemu podobné alternativy), které negeneruje nové peníze, ale jeho cena se v čase mění jen vlivem růstu poptávky nebo nabídky. V minulosti byla i období, kdy zlato jako ochrana proti inflaci nefungovalo.

O tématu investic do těchto aktiv jsem více psal v našem Praktickém návodu investic do ETF fondů, který si můžete spolu s online kurzem Cesta rentiéra koupit zde.

Samozřejmě proti inflaci můžete peníze ukládat i do dalších aktiv, jako jsou umělecké předměty, sbírky, alternativní investice apod. Jen je v případě investic do podobných aktiv vhodné být odborníkem na danou oblast, protože je snadné sednout na lep nějakému podvodníkovi a koupit podvrh nebo něco zcela předraženého.

Závěrem

Inflace se není potřeba bát, je třeba s ní jen dopředu počítat a své investice na ni dobře připravit. Pokud se chcete zajímavější formou dozvědět víc o tom, jak to vypadá, když se inflace utrhne ze řetězu a vyšplhá se do výše stovek procent denně, doporučuji k přečtení knihu Černý obelisk od Ericha Maria Remarqua, kde přesně takovou situaci popisuje v Německu po 1. světové válce. Uvidíte, proč jsou právě akcie a nemovitosti dobrou pojistkou proti inflaci.

Další zdroje: