Ještě před pár lety byl přístup na burzu relativně komplikovaný a zdlouhavý. Proto velká část investorů skončila u klasických podílových fondů, které jim prodali jejich bankéři nebo finanční poradci. Ale doba se změnila, dnes už máte skutečně velké množství možností jak spravovat své investice. Svůj investiční účet můžete otevřít online během pár minut a prodávat a nakupovat cenné papíry jednoduše jedním kliknutím. Co se ale nezměnilo, je komplexita investičního světa, který dnes nabízí tisíce různých možností a nástrojů jak zhodnocovat své peníze a každý z nich se tváří o něco lepší než ten druhý.

Ruku v ruce se zjednodušením celého procesu investování roste nebezpečí, že své peníze nakonec vložíte do něčeho, co se ukáže být černou dírou, a vaše peníze se vám zpět už nevrátí. Vždy proto přemýšlejte, jak jste se o dané investici dozvěděli a kdo vám ji nabídl.

Investice vždy buď NAKUPUJETE, nebo VYBÍRÁTE!

NAKUPOVÁNÍ investic je přímo spojené s jejich prodejem. Přichází k vám někdo, kdo má omezený počet investičních nástrojů a je finančně motivovaný tím, kolik investic prodá. Typicky se jedná o nějakého provizně placeného finančního poradce, prodejce nějakého produktu nebo bankéře ve vaší bance. Jeho motivace je jasná – prodat produkt a získat co nejvyšší provizi, která se většinou odvíjí od výše vaší investice nebo zaplaceného vstupního poplatku.

Problém je, že v takovém scénáři není prodejce motivovaný se o uzavřenou smlouvu dále starat nebo je jeho motivace jen minimální. Většinu odměny totiž získal uzavřením smlouvy a nyní musí hledat další klienty, kterým může svůj produkt prodat a inkasovat další provizi.

Investice VYBÍRÁTE, když začnete shora. Když začnete tím, že si vytvoříte vlastní investiční plán a v něm si ujasníte své investiční cíle, definujete svou představu i očekávání a určíte si základní hranice, co musí vaše investice splňovat. Na základě takového plánu již můžete udělat základní filtr investičních nástrojů a začít mezi nimi vybírat ten, který vaše parametry splní nejlépe.

Při VÝBĚRU investic je již spolupráce s provizními poradci složitá, protože každý z nich vám může nabídnout jen omezené množství investičních nástrojů. Museli byste se potkat s celou řadou podobných prodejců a přitom si vyslechnout prodejní řeč každého z nich, abyste si mohli udělat obrázek o jejich nabídce. To je nejen dost nudné, ale hlavně časově velmi neefektivní!

Honorované nastavení spolupráce

V zahraničí již celkem běžně funguje systém spolupráce klienta a poradce na honorovaném základě (například ve Velké Británii nebo Holandsku provizní finanční poradenství zákonem zcela zakázali). Tento systém se snažíme přinášet do ČR po vzoru našich zahraničních kolegů i my.

V tomto režimu již jako poradci nejsme placení nikým jiným než přímo naším klientem a nesmíme pobírat žádné provize ani jiné pobídky od investičních společností. Díky tomu máte jistotu, že sedíme vždy pouze na vaší straně stolu. Zároveň díky němu nejsme omezení nabídkou produktů, protože si nemusíme vyjednávat s jejich producenty provizní podmínky.

Hlavně ale jako investoři rychle zjistíte, že pokud chcete investovat do akcií, dluhopisů, nemovitostí, zlata, umění…, můžete to dělat přímo a nemusíte investovat prostřednictvím různých produktových balíčků, spořicích plánů, investičních certifikátů, podílových fondů, alternativních investičních fondů apod.

Právě tu přímou cestu považuji za nejbezpečnější, nejlevnější a nejvýnosnější. Obejdete při ní totiž naprostou většinu prostředníků, z nichž se každý snaží ukrojit si svůj kousek z vašeho investičního koláče.

Na velikosti záleží

Je samozřejmě potřeba přemýšlet také v kontextu velikosti vaší investice. Na začátku vaší investiční cesty, kdy je váš majetek minimální a začínáte si odkládat měsíčně tisíce korun, je dobré si spočítat, že největší efekt pro růst vašeho bohatství nemá výnos, ale to, kolik si měsíčně odložíte. Pokud máte k investování 100 tisíc Kč a navíc si každý měsíc posíláte 5 tisíc Kč, budete mít za rok při výnosu 7 % 167 000 Kč (100 000 Kč počáteční vklad + 60 000 Kč pravidelné vklady + 7 000 Kč úrok). Rozdíl v hodnotě výnosu mezi 5 % nebo 9 % má pro naplnění vašich cílů v této fázi minimální hodnotu.

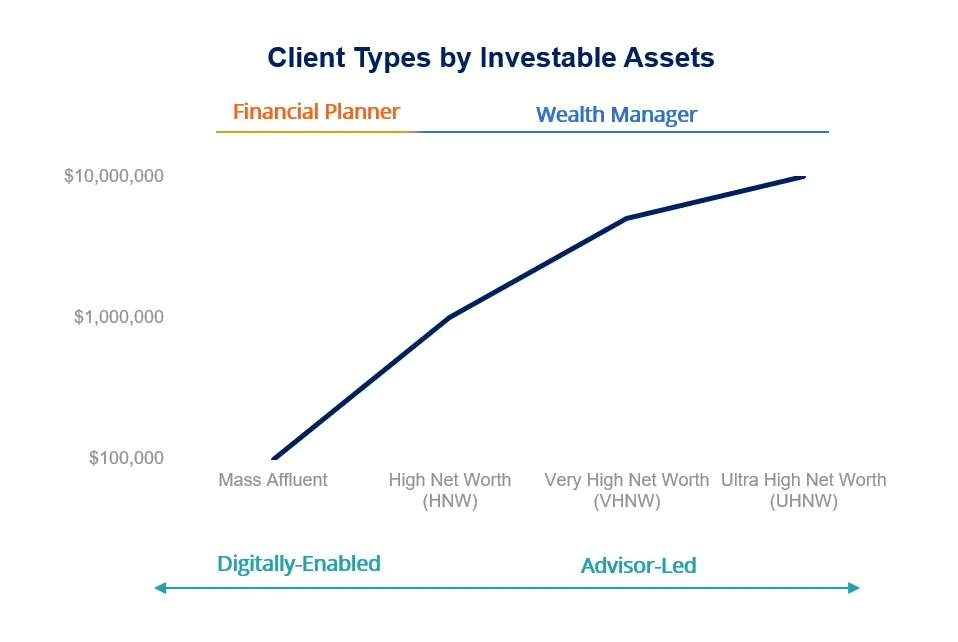

Následující obrázek ukazuje, jak s rostoucí velikostí vašeho bohatství roste i potřeba detailnějšího a hlubšího plánování a to nejen vašich investic. Na počátku vaší investiční cesty většinou bohatě stačí využít nějakou „robo platformu“, o kterých píšu například v našem praktickém návodu Jak investovat do ETF fondů. S rostoucí velikostí vašeho bohatství se ale situace mění.

Pokud je váš majetek 20 milionů Kč, je situace odlišná. Výnos ve výši 7 % vám přinese nárůst majetku o 1 400 000 Kč. Rozdíl ve zhodnocení majetku 5 % nebo 9 % je v tomto případě v korunovém vyjádření 800 000 Kč. A to již rozhodně není zanedbatelná částka!

Spolu s velikostí vašeho majetku rostou také nároky na komplexnost takové správy. Klienti s majetkem v desítkách nebo stovkách milionů Kč běžně potřebují detailněji plánovat daně, pracovat systematicky na plánu mezigeneračního předávání majetku, potřebují dobře plánovat své cashflow, je pro ně důležité detailně zvažovat potenciální rizika a zajišťovat je. Velikost jejich investic nám pak umožňuje využívat investiční nástroje a portfolia, na něž s menšími vklady nelze dosáhnout.

Často pro ně také připravujeme rodinné ústavy, aby zapojili i další členy rodiny a své nástupce do správy jejich rodinného bohatství a otevřeli jim k němu přístup bezpečnou a plánovitou formou. Pomáháme také s prodeji nebo strukturováním jejich rodinných firem a přípravou takového majetku na mezigenerační předávání a s tím spojeným vytvářením svěřenských fondů nebo rodinných nadací. Rodinám našich klientů tak pomáháme se postupně přesouvat z přístupu první generace TVŮRCŮ BOHATSTVÍ do druhé generace SPRÁVCŮ BOHATSTVÍ.

Kdy se na nás klienti nejčastěji obrací

Když uvažujete o spolupráci s honorovaným investičním poradcem, máte k tomu většinou dobrý důvod.

Z mé zkušenosti to bývá například

- Inkaso velké jednorázové částky a snaha o její profesionální investiční správu.

- Změna životní situace vyžadující profesionální podporu po prodeji firmy/dědictví/strukturování majetku …

- Dosažení hranice majetku, ve které se již necítíte zcela komfortně v samosprávě.

- Snaha o zjednodušení si života a úspory času pro jiné důležitější činnosti.

- Nespokojenost se službami privátního bankéře.

- Snaha přejít od klasického provizního finančního poradce k honorované spolupráci.

Typicky pracujeme pro investory s celkovým majetkem v desítkách nebo stovkách milionů Kč. Pro spolupráci s námi je třeba investovat minimálně 5 milionů Kč.

Kolik naše služby stojí a jak spolupráce probíhá

Jak už jsem psal, je třeba začít odshora. Prvním krokem naší spolupráce bude příprava vašeho majetkového a investičního plánu. Vytvoříme tak společně vaši rodinnou finanční mapu, na jejímž základě budeme moci začít sestavovat detailní investiční plán a hledat vhodné investiční nástroje pro naplnění vašich cílů. Po přípravě investičního plánu se samozřejmě staráme i o jeho realizaci, s čímž souvisí například administrativa spojená s výběrem platformy a otevíráním investičních účtů i nákupem aktiv.

Naše odměna je v této první fázi rozdělena na dvě části – 15 000 Kč platíte po přípravě finanční mapy a 35 000 Kč po zainvestování prvních prostředků bez ohledu na jejich výši. Následně již neplatíte žádné další vstupní poplatky a do všech investic po celou dobu spolupráce vstupujete bez dalších poplatků.

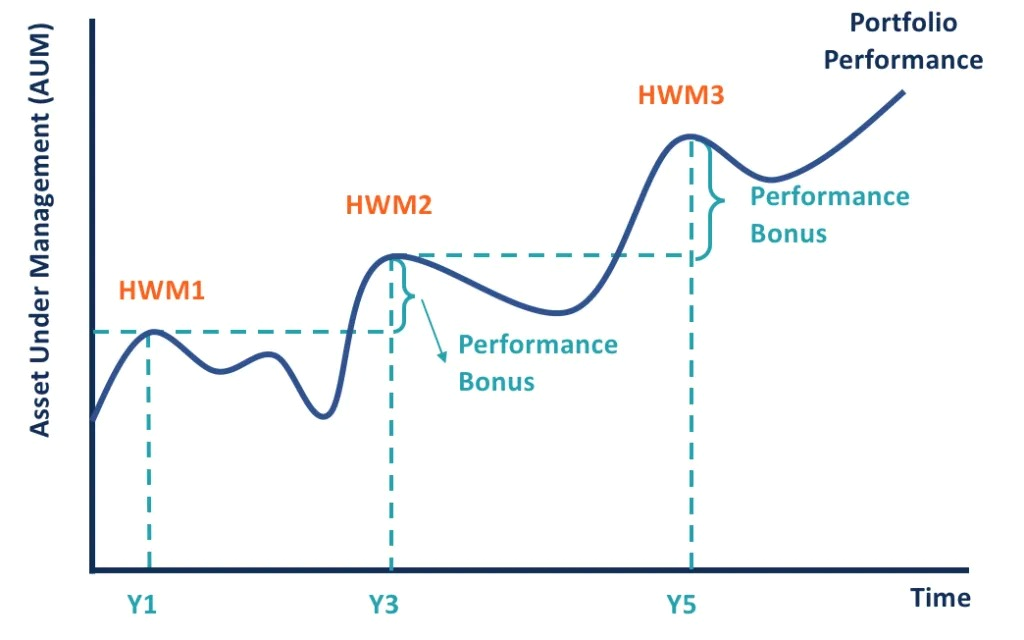

Následně nás platíte převážně ze zisku. Naše hlavní část odměny je postavená jako 10 % z vašeho zisku počítáno v modelu high-water mark. To znamená, že nám platíte vždy z nového zisku, který jste vydělali nad předchozí maximum.

Druhá část naší odměny ve výši 0,5 % – 0,9 % se počítá z objemu vašich investic v našem mandátu. Tato část odměny je důležitá, protože nám umožňuje starat se o vás na 100 % i ve chvíli, kdy se trhům nedaří a dočasně nerostou.

Klíčem k úspěchu na vaší cestě je samozřejmě dlouhodobé řízení vašeho investičního plánu a s ním spojených investic. Staráme se tak o to, aby váš plán byl vždy aktuální a odpovídal vaší současné situaci a cílům, které se v čase mění.

Nechceme být nejlevnější

Říká se, že když srovnáte génia bez plánu s hlupákem, co má plán, hlupák zvítězí. V investičním světě toto pravidlo platí dvojnásob. Právě schopnost sestavit a dlouhodobě spravovat váš investiční plán je základním klíčem k úspěchu. Naší klíčovou rolí je, abychom udrželi váš investiční plán vždy aktuální a živý. Je důležité, aby odpovídal nejen aktuální situaci na finančních trzích, ale hlavně aby odrážel vaše současné možnosti a plánované budoucí cíle.

Proto se nesnažíme být tím nejlevnějším řešením pro vaše investice, ale chceme být tím nejlepším řešením. Jsme tím, kdo vás skutečně ke splnění vašich cílů dovede, na koho se budete moci dlouhodobě spolehnout. Jako náš klient máte k dispozici seniorní tým investičních analytiků, interního právníka, specialistu na důchody, poradce s nejvyšším mezinárodním stupněm certifikace EFP a silné administrativní zázemí.

Zdroje: https://corporatefinanceinstitute.com/resources/wealth-management/high-net-worth-individual-hnwi/

https://corporatefinanceinstitute.com/resources/wealth-management/high-water-mark/