„Investovat do akcií je nebezpečné, je tu totiž možnost, že prodělám. Loni jsem si říkal, že něco musí přijít, a teď to tu máme. Jsem rád že jsem neinvestoval, protože bych teď byl v mínusu.“ To mi řekl jeden čtenář našeho blogu minulý týden do telefonu. Na otázku, jak tedy ukládá své úspory, mi řekl, že v hotovosti a na termínovaných vkladech. Má pravdu, nebo ne?

Má pravdu v tom, že ceny aktiv na finančních trzích jsou volatilní (kolísají) a skutečně se může stát, že bude v mínusu. Pravda ale také je, že takový mínus při rozumné alokaci obvykle netrvá příliš dlouho. Obava „střadatelů“, jako je on, většinou vyplývá ze špatné zkušenosti v minulosti a z toho, že nepracují s investičním plánem. Pokud by si alespoň elementární investiční plán udělali (stačilo by pár čísel), zjistili by, že jejich největším nepřítelem není volatilita finančních trhů, ale INFLACE.

Inflace není riziko, je to jistota!

Inflace totiž není rizikem, ale jistotou, se kterou musí počítat každý z nás. Při současné inflaci vám hotovost a úspory uložené v produktech s fixními úroky (termínované vklady, stavební spoření, klasické dluhopisy, běžné účty, spořicí účty …) doslova hoří před očima.

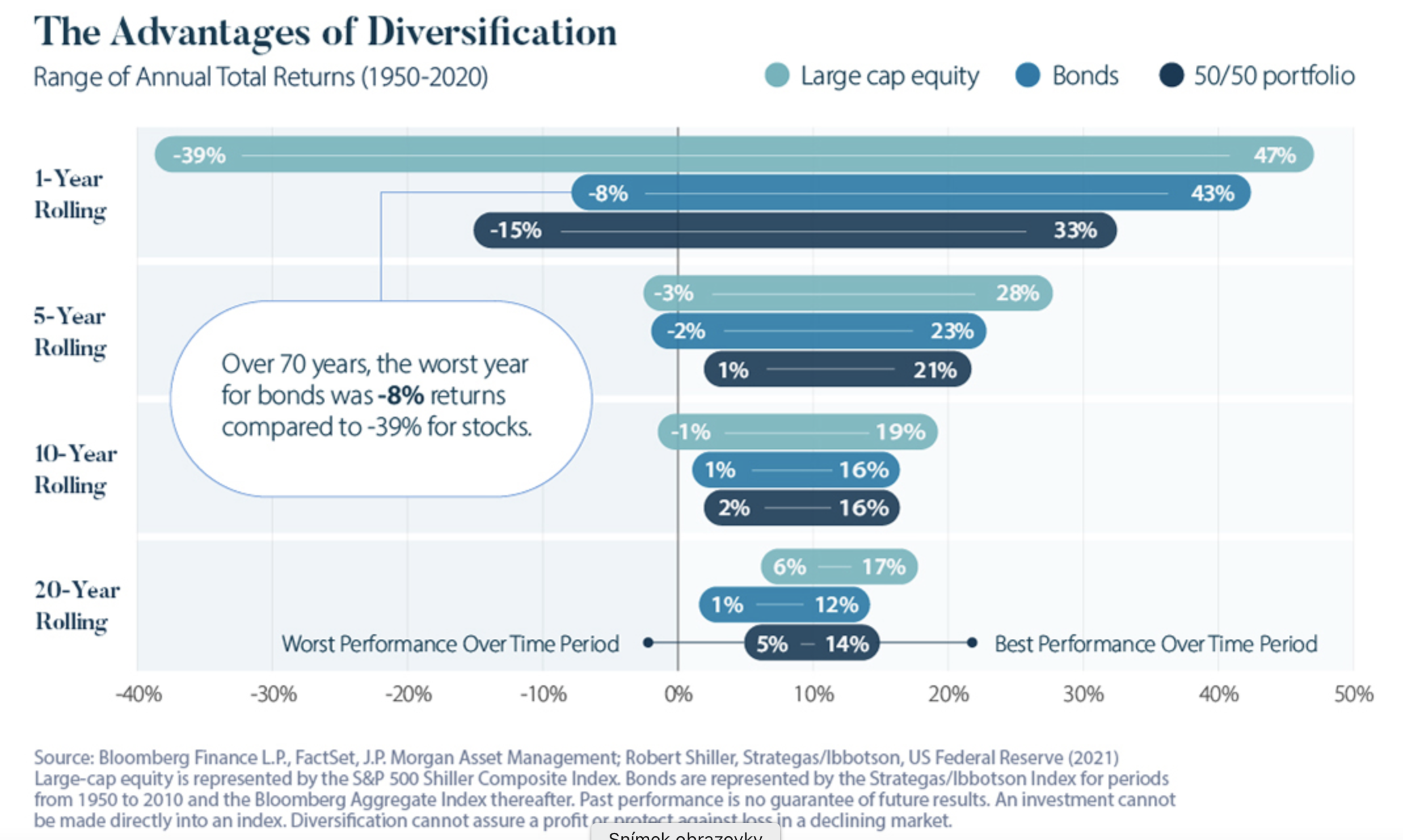

Do hotovosti patří rezerva a peníze, které v dohledné době měsíců nebo jednotek let chcete utratit. Pokud ale investujete s horizontem 5 let a více, musíte již hledat způsoby, jak inflaci dlouhodobě s jistotou porazit. Na grafu níže je krásně vidět, že čím delší investiční horizont máte, tím menší je riziko, že vaše investice prodělá.

Například při investičním horizontu 20 let se ani u 100% akciové investice NIKDY nestalo, že by vydělala méně než 6 % p.a. Pozor, výnosy zde nejsou očištěny o inflaci. V Cimpel & partneři rádi pracujeme s tzv. multi-asset portfolii, jako je například Nobelovo portfolio (balancované portfolio inspirované Nobelovou nadací složené nejen z akcií, ale i dluhopisů a nemovitostí). Na obrázku je také vidět, že balancované portfolio nikdy v minulosti neprodělalo dokonce ani na 5letém investičním horizontu. Jeho výnos se pohyboval mezi 1–21 % p.a.

Kdy je správný čas pro investování?

Další logickou otázkou, kterou si investoři v dnešní době pokládají, je: „Mám nakoupit teď, nebo počkat, jestli nepřijdou ještě další poklesy?“ Odpověď na to, zda své investice časovat, či nikoliv, není jednoduchá. Budoucnost nikdo neznáme a výsledná volba je tak vždy víceméně sázkou do loterie.

Proto v dobách, jako je tato, volíme s novými investory cestu rozložení jejich prvních vkladů v čase. Pokud je jejich investice vyšší, rozdělíme první vklad na 2 až 3 díly a jednotlivé části nakupujeme s dvouměsíčním odstupem. Tím omezíme riziko, že bychom nevyužili potenciálních slev, které ještě mohou přijít, nebo bychom naopak vyčkáváním přišli o současnou slevu, kterou již nyní trh nabízí.

Spekulant vs. investor

Měli byste si také odpovědět na otázku, zda jste spíše spekulant, nebo investor.

Spekulant se snaží koupit aktivum za co nejnižší cenu, aby ho následně mohl prodat za cenu co nejvyšší.

Investor má dlouhodobý plán a strategii, co a proč chce nakupovat. Tím pak své portfolio plní.

Když investujeme, nehledáme to, co nám vydělá nejvíce, ale to, co s největší pravděpodobností naplní naše realistická očekávání. Většinou hledáme aktiva, která zvyšují svou cenu nejen vlivem rostoucí poptávky, ale i díky přidané hodnotě, kterou v čase sama generují (dividendy, zpětné odkupy, kupóny, nájmy apod.).

Našel jsem vypovídající statistiku, která ukazuje rozdíl mezi výsledky dlouhodobých pasivních investorů a snahou o časování trhu. Stačí, abyste v každé dekádě od roku 1930 minuli jen 10 nejlepších dní, a namísto zhodnocení 17 715 % by váš výnos za celou dobu byl jen 28 %!

Být dobrým investorem je snadné technicky, ale těžké emočně.

Být dobrým spekulantem je těžké technicky a extrémně těžké emočně.

I proto je mnohem více úspěšných investorů, než spekulantů. Kým chcete být vy?