Inflace je jednoznačně největší nepřítel každého dlouhodobého investora! Naše paměť je velmi krátká a snadno zapomínáme na věci, které jsou starší než 10 let. V posledních letech jsme zažívali na finančních trzích situace z historického hlediska velmi nezvyklé. Jednou z nich byla právě extrémně nízká inflace, protože inflace pod jedno procento ročně již není zcela běžný stav. Věřte, že do budoucna je třeba počítat se zcela jinými inflačními hodnotami.

Bylo nebylo

Česká koruna na svých začátcích měla hodnotu 3 280 korun za 1 kg zlata. Pokud by se tento kurz držel do současnosti, odpovídala by dnes jedna hypotetická „zlatá koruna“ hodnotě 265 Kč. (kurz zlata k 2. 8. 2018)

Koruna tak do dnešního dne ztratila více než 99% své původní hodnoty. Na 1 kg zlata byste dnes potřebovali 869 000 Kč.

Moudrá babička a konzervativní babička

Moudrá babička

Moudrá babička by v roce 1920 vzala svých uspořených 3 280 korun a koupila by za ně 1 kg zlata, který by ukryla jako dárek pro svá pravnoučata. Dnes by tuto cihlu zlata mohla prodat za 869 000 Kč.

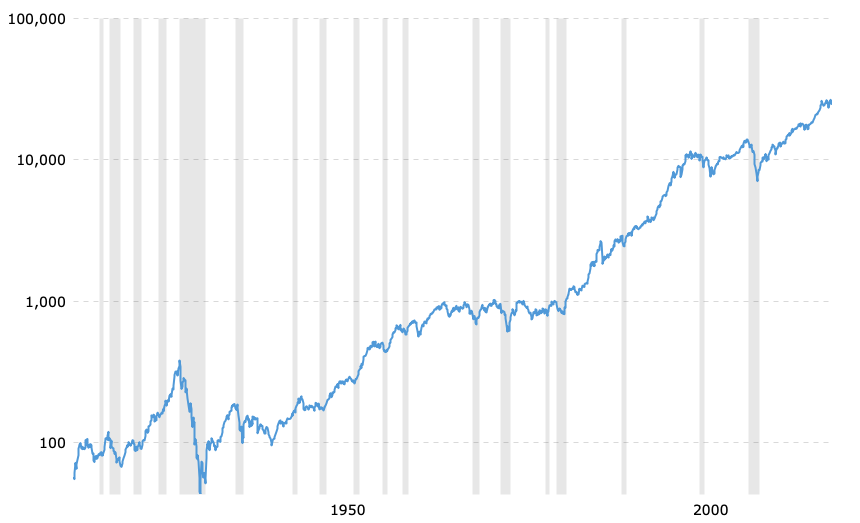

Nebo mohla moudrá babička svých 3 280 korun investovat do tehdy již existujícího indexu Down Jones (jedná se o akcie 30 nejdůležitějších průmyslových společností v USA). Tento index vzrostl z hodnoty 90 v roce 1920 na současných 25 500. Pravnoučata by dnes při prodeji těchto akcií dostala dokonce 929 000 Kč. (Do tohoto indexu dnes pohodlně můžete investovat prostřednictvím nízkonákladových ETF fondů.)

Konzervativní babička

Takovou babičku určitě ve svém okolí také máte. Dokonce to nemusí být ani babička, ale i mnoho mladých lidí, kteří z opatrnosti nebo neznalosti nechávají své peníze ležet ladem na běžných nebo spořících účtech, se chová stejně jako babička v následujícím příkladu.

Konzervativní babička se rozhodla, že nebude riskovat a svých 3 280 korun si nechá doma pod polštářem. Jediné, co po celý život dělala, bylo vyměňování bankovek za nové typy, které v průběhu času přicházely. Tyto nové peníze vždy znovu poctivě uložila zpět pod svůj „bezpečný“ polštář.

Dnes by její pravnoučata dostala v tenké obálce stejné množství peněz, které si ona před sto lety odložila – tedy 3 280 Kč.

(Neberu zde v potaz to, že v roce 1953 o cca 80% svých úspor přišla při měnové reformě. Za svých 5 Kčs dostali lidé jen „novou“ 1 Kčs!)

Sami můžete rozhodnout, kterou babičku byste měli raději. Díváme se zde samozřejmě na extrémně dlouhý časový horizont, ale i v kratších časových obdobích nastávaly ve světě zajímavé situace.

Extrémní inflace ve Velké Británii a Francii

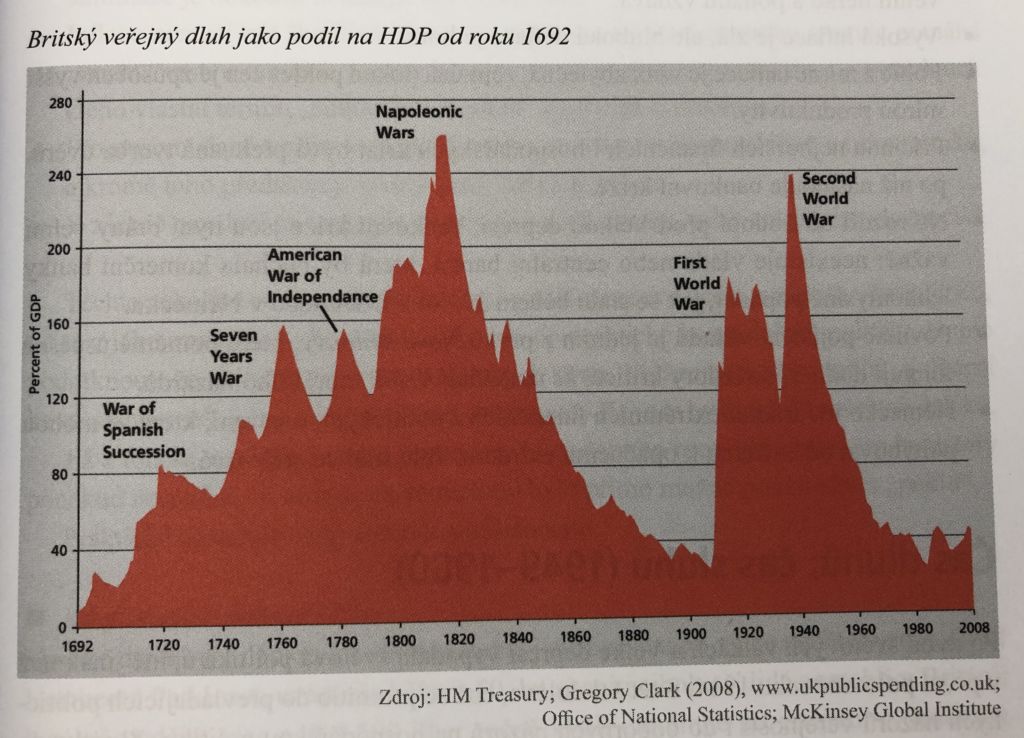

Vlády Velké Británie nebo Francie v roce 1950 dlužily hodně přes 200 % HPD. (Pro srovnání ČR má dnes dluh na HDP kolem 30 %.) Tento dluh obě mocnosti nakumulovaly v období obou světových válek a jeho splácení významně zatěžovalo jejich státní rozpočty.

Podobné úrovně dluhu dosáhla Velká Británie po Napoleonských válkách. Jeho redukce na 30% HDP zabrala tehdy Britům celé století. Během druhé poloviny 20. století však stejný proces Britům trval jen necelých čtyřicet let. Proč takové zrychlení?

Protože britská vláda se nakonec přeci jen neubránila pokušení splácet dluhy inflací!

Výsledkem inflační politiky bylo, že 100 liber z roku 1945 mělo v roce 1982 hodnotu 8,18 libry. Jinými slovy, libra ztratila během 37 let 92 % své původní hodnoty! Přičemž 37 let je běžná délka produktivního života každého z nás. Jisté je, že majitelé peněz na spořících účtech nebo v dluhopisech přišli o více než 90 % hodnoty svých investic. To vše v demokratické zemi, která nezaznamenala státní bankrot.

Ve Francii, tamní měna ztratila během let 1945-1960 celkem 93 % hodnoty. V roce 1960 byla provedena renomizace, což znamenalo škrtnutí dvou nul – z 100 starých franků byl jeden nový frank. Během let 1960 – 1982 ztratil nový frank dalších 80% hodnoty! Majitel francouzských dluhopisů nebo spořících účtů byl na tom ještě hůře než jeho britský kolega!

Co s tím?

Každý investor by si měl uvědomit, že inflace je skutečně jeho největší nepřítel. Poklesy v portfoliu se vždy dříve nebo později srovnají, ale inflace každoročně ukrajuje část majetku a odnáší ho navždy pryč.

Rozumně rozložené portfolio může míru poklesů výrazně snížit, abyste mohli i v neklidných časech dobře spát. Více o tvorbě investičního portfolia se můžete dozvědět v našem bezplatném on-line kurzu Cesta rentiéra.

Když se dívám na úroveň zadluženosti většiny zemí a jakým tempem dluh roste, nemohu se ubránit obavě, že inflace bude i v budoucnu jedním z mála civilizovaných způsobů, jak se těchto dluhů zbavit. Na skoro nulovou inflaci v budoucnu zapomeňte. Je třeba reálně zvažovat inflaci významně přesahující 4 % ročně a to je již úroveň, která bude Vaše úspory likvidovat závratnou rychlostí.

Nečekejte na to, až se začnou informace o vysoké inflaci objevovat v novinových titulcích a televizních zprávách. To už bude pozdě! Připravte své investice i na takovou situaci a vyměňte své bankovky za reálná aktiva, která dokáží dlouhodobě inflaci porazit!

Další zdroje:

https://cs.wikipedia.org/wiki/Československáměnová_reforma(1953)

kniha: Investice nová strategie – Pavel Kohout